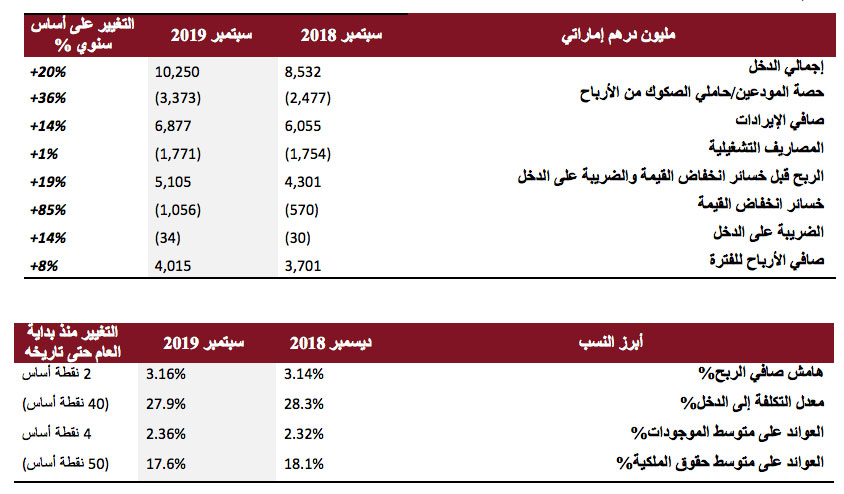

- نمو إجمالي الدخل بنسبة 20% على أساس سنوي، ليتجاوز 10.2 مليار درهم إماراتي.

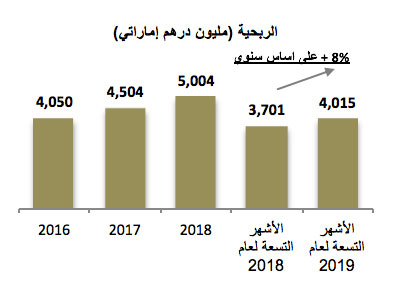

- ارتفاع صافي الأرباح بنسبة 8% على أساس سنوي، ليصل إلى4.0 مليار درهم إماراتي.

- ارتفع العائد على الموجودات بمقدار 5 نقطة أساس ليصل إلى نسبة 2.36% على أساس سنوي، وبلغ العائد على حقوق الملكية الآن نسبة 17.6%.

- بلغ معدل التكلفة إلى الدخل 27.9%، من أفضل المعدلات في السوق.

أعلن بنك دبي الإسلامي (المدرج في سوق دبي المالي تحت رمز التداول DIB)، البنك الإسلامي الأكبر في دولة الإمارات العربية المتحدة، اليوم عن نتائجه المالية للفترة المنتهية بتاريخ 30 سبتمبر 2019.

أبرز النتائج المالية للأشهر التسعة الأولى من عام 2019:

استمرار نمو الأرباح (الأشهر التسعة الأولى من عام 2019 مقابل الفترة ذاتها من عام 2018)

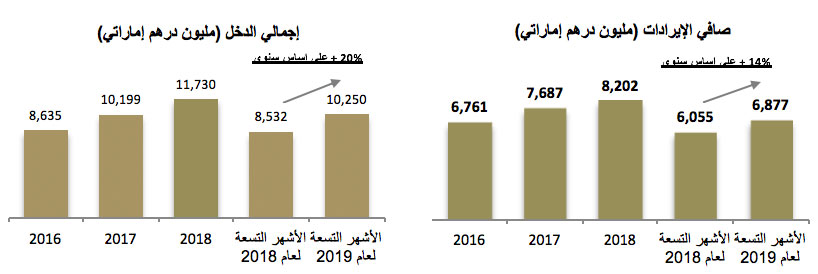

- ارتفع إجمالي الدخل إلى10,250 مليون درهم إماراتي، بزيادة نسبتها 20٪ على أساس سنوي مقارنة بـ8,532 مليون درهم إماراتي.

- ارتفع صافي أرباح المجموعة إلى4,015 مليون درهم إماراتي، بزيادة نسبتها 8٪ على أساس سنوي مقارنة بـ3,701 مليون درهم إماراتي.

- نمو صافي الإيرادات التشغيلية إلى6,877 مليون درهم إماراتي، بزيادة قدرها 14٪ على أساس سنوي مقارنة بـ6,055 مليون درهم إماراتي.

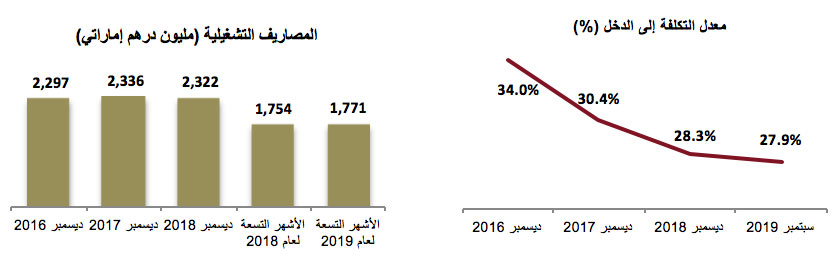

- حافظت المصاريف التشغيلية على استقرار عند1,771 مليون درهم إماراتي مقارنة بـ1,754 مليون درهم إماراتي في الأشهر التسعة الأولى من عام 2018.

- ارتفع صافي الأرباح التشغيلية قبل احتساب مخصصات انخفاض القيمة بنسبة 19٪ على أساس سنوي ليصل إلى5,105 مليون درهم إماراتي.

- واصل معدل التكلفة إلى الدخل التحسن ليصل إلى 27.9٪ مقارنة بـِ 28.3٪ في نهاية عام 2018.

- وصل هامش صافي الربح إلى 3.16٪، ضمن نطاق التوجّه لهذا العام.

- ارتفع كلّ من معدل العائد على الموجودات إلى 2.36%، ومعدل العائد على حقوق الملكية إلى 17.6%، تماشياً لكليهما مع التوجيهات.

نمو قوي للميزانية العمومية

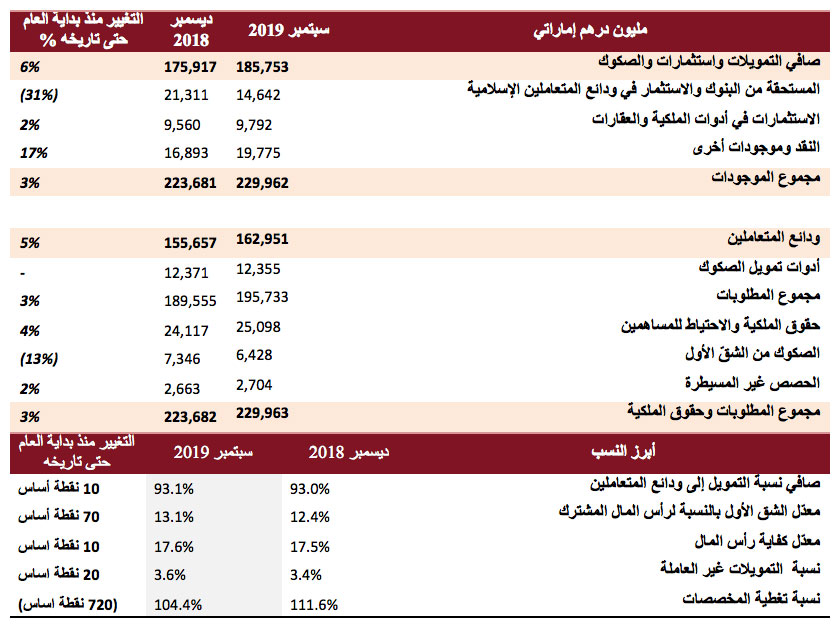

- ارتفع صافي التمويلات واستثمارات الصكوك إلى185.7 مليار درهم إماراتي، بزيادة نسبتها 6% منذ بداية العام حتى تاريخه.

- بلغ إجمالي الموجودات229.9 مليار درهم إماراتي، بزيادة نسبتها 3% منذ بداية العام حتى تاريخه.

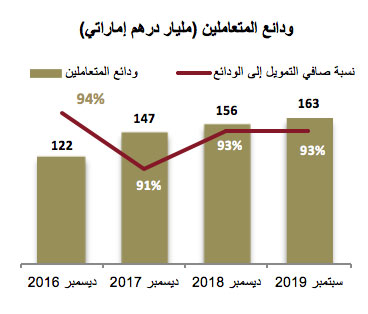

- ارتفعت ودائع المتعاملين إلى162.9 مليار درهم إماراتي، بزيادة نسبتها 5% منذ بداية العام حتى تاريخه.

- وصلت ودائع الحسابات الجارية وحسابات التوفير إلى50.7 مليار درهم إمارتي بنهاية الأشهر التسعة الأولى من عام 2019، لتمثل نسبة 31% من ودائع المتعاملين.

- بلغت نسبة التمويل إلى الودائع 93%.

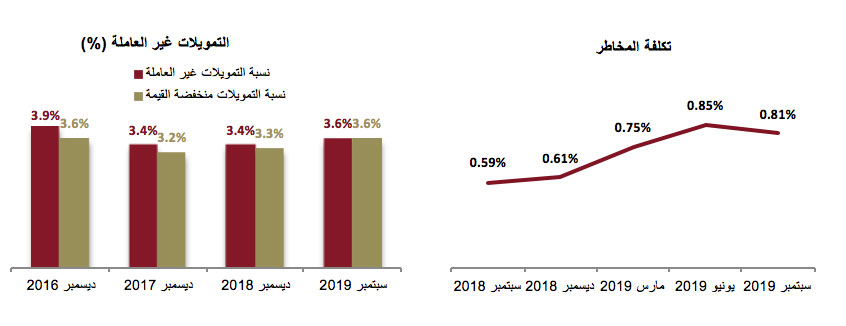

- سجّل معدل التمويلات غير العاملة نسبة 3.6%، مع وصول معدل التغطية النقدية إلى نسبة 104%.

- وصلت التغطية الإجمالية، بما فيها الضمانات بقيمتها المخصومة، إلى 136%.

معدلات رأس المال تحافظ على قوتها

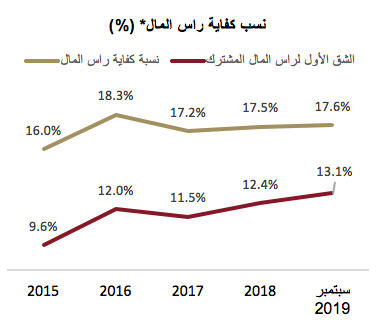

- بلغ معدّل كفاية رأس المال 17.6%، مقارنةً بالحد الأدنى المطلوب عند 13.50%.

- ارتفع معدّل الشقّ الأول بالنسبة لرأس المال المشترك CET1 إلى 13.1% مقارنةً بنسبة 12.4% في نهاية 2018 وتماشياً مع الحد الأدنى المطلوب وهو 10.00%.

تصريحات الإدارة بشأن الأداء المالي للفترة المنتهية في 30 سبتمبر 2019:

قال معالي محمد إبراهيم الشيباني، مدير ديوان صاحب السمو حاكم دبي ورئيس مجلس إدارة "بنك دبي الإسلامي":

- وسط هدوء النشاط الاقتصادي العالمي، يواصل القطاع المصرفي الإماراتي المحافظة على قوته ومرونته بإجمالي موجودات تفوق قيمته 700 مليار دولار أمريكي، وبنمو قدره 9% على أساس سنوي. ويمتلك القطاع اليوم أكبر حصة من إجمالي الموجودات المصرفية المدرجة في دول مجلس التعاون الخليجي بنسبة تزيد على 30%.

- وقد ساهمت الإصلاحات الاقتصادية الجارية، وخاصة في مجال تمكين القطاع الخاص، في تعزيز الاقتصاد غير المعتمد على النفط على خلفية توفير ميزانية لتوسيع الأعمال وإطلاق سياسات مالية داعمة.

- وواصلت دولة الإمارات العربية المتحدة التأكيد على مكانتها كمركز عالمي للأعمال، من خلال تصدّرها للعالم العربي في تقرير التنافسية العالمية الصادر عن المنتدى الاقتصادي العالمي 2019. وقد حققت الدولة مركزها الحالي ضمن أفضل 25 دولة في العالم بشكل رئيسي نتيجة اعتماد الحكومة للعديد من الإجراءات المبتكرة لضمان توفير بيئة جذابة للمستثمرين المحليين والعالميين على حد سواء.

وقال عبدالله الهاملي، العضو المنتدب لـ "بنك دبي الإسلامي":

- انطلاقاً من التزامه بأهداف التوطين في الأجندة الوطنية لرؤية الإمارات، يواصل بنك دبي الإسلامي العمل على تطوير المواهب والمهارات القيادية ضمن كوادره الداخلية مع وصول نسبة التوطين في البنك حالياً إلى حوالي نصف القوى العاملة. ولطالما كان التوطين عنصراً رئيسياً في تراث البنك واستراتيجيته الهادفة إلى تنمية وتطوير قادة المستقبل في إطار دعم الطموحات العالمية لدولة الإمارات العربية المتحدة.

- ويحافظ قطاع الخدمات المصرفية الإسلامية في دولة الإمارات العربية المتحدة على متانته وقوته، مع تجاوز قيمة موجوداته 560 مليار درهم إماراتي واستحواذه على حصة جيدة من السوق المحلي بنسبة 23٪. ويواصل بنك دبي الإسلامي ريادته للسوق في دولة الإمارات العربية المتحدة مع التزامه التام بتسريع نمو القطاع ودخول الاقتصاد على نطاق أوسع.

وقال الدكتور عدنان شلوان، الرئيس التنفيذي لمجموعة "بنك دبي الإسلامي":

- تبقى الأسس المالية لبنك دبي الإسلامي قوية، حيث وصلت الأرباح إلى 4.0 مليار درهم إماراتي، بزيادة نسبتها 8٪ على أساس سنوي، إلى جانب مواصلة التركيز على تقديم عوائد كبيرة لمساهمينا مع وصول معدّل العائد على حقوق الملكية إلى 17.6٪.

- وفي الربع الثالث من هذا العام، أكّدت وكالتا "موديز" و"فيتش" مرة أخرى على التصنيف الائتماني للبنك مع نظرة مستقبلية "مستقرة" تعكس مكانته القوية التي تتيح له المضي قدماً في البيئة الاقتصادية العالمية الحالية وتحقيق النمو المستدام.

- وأدى تركيزنا على تحقيق نمو عالي الجودة إلى زيادة إجمالي الدخل بنسبة 20٪، إلى جانب الإدارة الفعالة للتكلفة، إلى استقرار معدّل التكلفة إلى الدخل عند 27.9٪، والذي يعد من أفضل المعدلات في السوق. ومع الخطط المستقبلية لبنك دبي الإسلامي بشأن التحول الرقمي، فإننا نتوقع أن يحافظ البنك على مستويات النمو هذه في المستقبل.

- تجاوز هامش صافي الربح عند 3.16٪ الآن الحدّ الأعلى لنطاق التوجه، ولا يزال واحداً من أعلى المعدلات المسجّلة في القطاع المصرفي بالدولة.

- وحافظ بنك دبي الإسلامي على وضع قوي لرأس المال، حيث بلغت نسبة كفاية رأس المال ومعدّل الشق الأول بالنسبة لرأس المال المشترك CET1 17.6% و13.1%، أعلى بكثير من المتطلبات التنظيمية لهما وهو 13.5% و10% على التوالي.

الاستعراض المالي

أهم بنود بيان الدخل:

الدخل والإيرادات

وصل إجمالي الدخل للأشهر التسعة الأولى من هذا العام إلى10,250 مليون درهم إماراتي، بزيادة نسبتها 20% على أساس سنوي. وكان الدخل من أنشطة التمويل واستثمارات الصكوك أحد العوامل الرئيسية التي ساهمت في مواصلة النمو. كما ساهمت الأعمال الجديدة في مجال الخدمات المصرفية للأفراد والشركات في تحقيق النمو القوي للدخل. وبلغ صافي الإيرادات للأشهر التسعة الأولى من العام6,877 مليون درهم إماراتي، بزيادة قدرها 14% مقارنة بـ6,055 مليون درهم إماراتي في الأشهر التسعة الأولى من عام 2018.

التكاليف

استقرّت المصاريف التشغيلية للأشهر التسعة الأولى من السنة بشكل عام عند1,771 مليون درهم إماراتي، مقارنة بـ1,754 مليون درهم إماراتي للأشهر التسعة الأولى من عام 2018. ويواصل معدل التكلفة إلى الدخل التحسن عند 27.9% حالياً مقارنة بـ 28.3% بنهاية عام 2018. ونتيجة التركيز على بناء وتعزيز الكفاءة عبر مختلف العمليات، إلى جانب ضبط إدارة التكاليف بشكل جيد، تمكّن البنك من تحقيق أحد أفضل معدلات التكلفة إلى الدخل في القطاع.

صافي الأرباح

حافظ البنك على ربحية قوية مع ارتفاع صافي الأرباح بنسبة 8% ليصل إلى4,015 مليون درهم إماراتي للأشهر التسعة الأولى من العام مقارنة بـ3,701 مليون درهم إماراتي في الأشهر التسعة الأولى من عام 2018. وقد ساهم النمو القوي لدخل البنك من أعماله الأساسية خلال هذه الفترة إلى جانب التركيز على إدارة التكاليف، في تعزيز نمو سليم للأرباح. ويواصل البنك الاستفادة من أنشطة بناء وتعزيز الكفاءة من خلال التركيز على تطوير القنوات الرقمية وتحسين شبكة الفروع.

أهم بنود بيان المركز المالي:

محفظة التمويل والصكوك

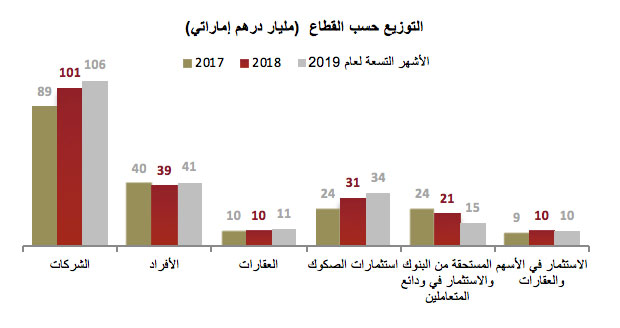

ارتفع صافي التمويلات واستثمارات الصكوك إلى185.7 مليار درهم إماراتي خلال فترة الأشهر التسعة الأولى، مقارنة بـ175.9 مليار درهم إماراتي بنهاية عام 2018، بزيادة تجاوزت نسبتها 6%. وبلغت موجودات التمويل للأعمال المصرفية للشركات 106 مليار درهم إماراتي، في حين بلغت موجودات التمويل للأعمال المصرفية للأفراد قيمة 41 مليار درهم إماراتي. وتجاوزت قيمة إجمالي التمويلات الجديدة للأفراد10 مليار درهم إماراتي منذ بداية العام حتى تاريخه، مدفوعةً بالمنتجات الرئيسية في مجال تمويل السيارات والتمويل الشخصي والتمويل السكني. وبقي التركيز على العقارات التجارية ضمن التوجه، عند نسبة تقارب 20%.

وبالإضافة إلى النمو المستدام لأعمال البنك الأساسية، شهدت محفظة أعمال الصكوك ذات الهامش المرتفع لدى البنك نمواً قوياً لتصل قيمتها الآن إلى 34 مليار درهم إماراتي، مقارنة بـ 31 مليار درهم إماراتي بنهاية عام 2018. وتتكوّن المحفظة بشكل أساسي من مؤسسات سيادية مصنّفة في أسواق النمو المحلية والاستراتيجية، ما يجعل بنك دبي الإسلامي واحداً من أكثر المؤسسات المالية نشاطًا في أسواق رأس المال الإسلامية. ويبلغ إجمالي موجودات البنك حالياً ما يقرب من 230 مليار درهم إماراتي، بزيادة بنسبة 3٪ منذ بداية العام حتى تاريخه.

جودة الموجودات

للفترة المنتهية بتاريخ 30 سبتمبر 2019، بلغ معدل التمويلات غير العاملة ونسبة التمويلات منخفضة القيمة 3.64% و3.57% على التوالي. وبلغت التغطية النقدية نسبة 104%، كما بلغت نسبة التغطية الإجمالية بما فيها الضمانات بقيمتها المخصومة 136% مع تكلفة المخاطر (على إجمالي الموجودات الإسلامية وموجودات التمويل) عند 81 نقطة أساس.

ودائع المتعاملين

بلغت ودائع المتعاملين 163 مليار درهم إماراتي خلال فترة الأشهر التسعة الأولى من هذا العام، مقابل 156 مليار درهم إماراتي في نهاية عام 2018. ووصلت قيمة ودائع الحسابات الجارية وحسابات التوفير، كما بتاريخ 30 سبتمبر 2019، إلى 50.7 مليار درهم إماراتي، لتمثّل نسبة 31% من ودائع المتعاملين. بينما بلغت نسبة صافي التمويل إلى الودائع 93%.

كفاية رأس المال

حافظت معدّلات كفاية رأس المال على قوّتها، حيث بلغ معدل كفاية رأس المال ومعدّل الشق الأول بالنسبة لرأس المال المشترك CET1 ، كما بتاريخ 30 سبتمبر 2019، 17.6% (مقابل الحدّ الأدنى المطلوب لكفاية رأس المال وهو 13.5%) و13.1% (مقابل الحدّ الأدنى المطلوب لمعدّل الشق الأول بالنسبة لرأس المال المشترك CET1 وهو 10%) على التوالي، لفترة الأشهر التسعة الأولى من العام 2019. وقد تم تصنيف البنك على أنه بنك محلي مهم للنظام المالي (D-SIB) من قبل الجهة المنظمة، ممّا يدل على أهمية البنك ومكانته في القطاع المالي في الدولة.

* يعكس الرسم البياني أعلاه قيم السنوات السابقة المعدّلة، بموجب معايير بازل 3 الجديدة

التصنيفات:

- يوليو 2019 - قامت وكالة موديز بتأكيد تصنيفها لبنك دبي الإسلامي من حيث الإصدارات طويلة الأجل عند A3، مع نظرة مستقبلية "مستقرة"، مدعوم بمكانة قوية للخدمات المصرفية للأفراد في دولة الإمارات العربية المتحدة، وربحية راسخة، وسيولة سليمة، وجودة موجودات مستقرة.

- سبتمبر 2019 - أكدت وكالة فیتش للتصنيف الائتماني مرة أخرى على تصنيف بنك دبي الإسلامي من حيث مخاطر الإصدارات طويلة الأجل (IDR) عند "A" مع نظرة مستقبلية مستقرة، وتصنيف الجدوى (VR) عند "bb+" مما يعكس مكانته المحلية القوية، وربحيته السليمة، وتمويلاته وسيولته المتينة، ونسب رأس المال القوية.

- أكتوبر 2018 - أكدت الوكالة العالمية الإسلامية للتصنيف (IIRA) على منح بنك دبي الإسلامي تصنيفات عالمية عند A/A1. وجاءت هذه التصنيفات القوية نتيجة التحسّن المستمر لمؤشرات جودة الموجودات مع مرور الوقت، والنمو المتواصل لموجودات الأعمال، والضوابط القوية على التكاليف، والتي قادت إلى تحقيق ربحية قوية.

أبرز محطات الربع الثالث من العام 2019:

- يواصل بنك دبي الإسلامي دعمه لأهداف التوطين ضمن الأجندة الوطنية للدولة، من خلال جهوده المستمرة لتطوير المهارات القيادية للمواطنين الإماراتيين العاملين في البنك. وحقق بنك دبي الإسلامي نسبة توطين 100٪ على مستوى إدارات الفروع، مع الحفاظ على أعلى معدلات التوطين وفقًا لمتطلبات مصرف الإمارات المركزي. كما يواصل البنك التزامه التام بالأجندة الوطنية لرؤية الإمارات 2021، وهدفها المتمثل في مضاعفة عدد المواطنين العاملين في القطاع الخاص إلى 10 أضعاف الرقم الحالي.

- خلال الربع الثالث من العام 2019، أكّدت الوكالتان الدوليتان (فيتش وموديز) مرة أخرى على التصنيف الائتماني لبنك دبي الإسلامي، مما يعكس قوة البنك ومرونته عبر مؤشرات رئيسية مثل الربحية، وجودة الموجودات، والسيولة، ومعدلات رأس المال. ويواصل البنك امتلاك احتياطات في رأس المال مع الحفاظ على أداء قوي لتحقيق النمو. كما منحت الوكالتان نظرة مستقبلية "مستقرة" للبنك.

- تم مؤخراً إطلاق منتج تمويل قصير الأجل للمستهلكين بهدف توفير حلول مرنة تلبي الاحتياجات التمويلية العاجلة للمتعاملين. وتتوفر هذه الخدمة إلى جانب خدمات التمويل الشخصي وبطاقات الائتمان، ويمكن للمتعاملين الآن اختيار المنتج وخطة الدفع التي تناسبهم.

أهم الصفقات التي قام بها البنك منذ بداية العام 2019 حتى تاريخه:

الجوائز منذ بداية العام 2019 حتى تاريخه