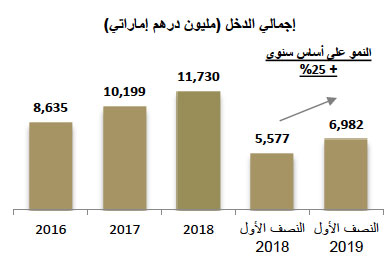

- نمو إجمالي الدخل بنسبة 25% على أساس سنوي، ليصل إلى7.0 مليار درهم إماراتي.

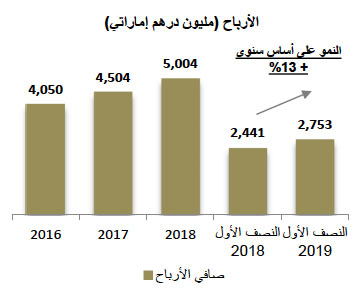

- ارتفاع صافي الأرباح بنسبة 13% على أساس سنوي، ليصل إلى2.7 مليار درهم إماراتي.

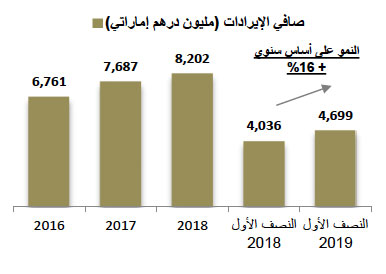

- ارتفاع صافي الإيرادات التشغيلية بنسبة 16% على أساس سنوي ليصل إلى4.7 مليار درهم إماراتي.

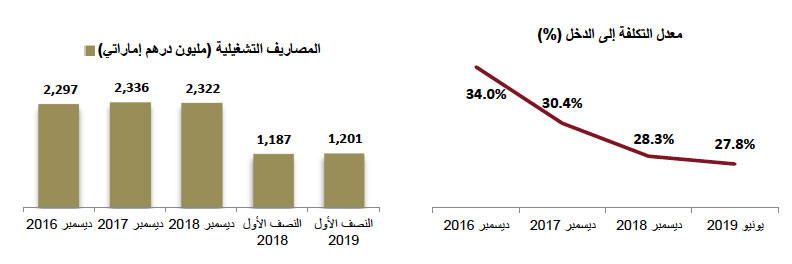

- تحسّن معدل التكلفة إلى الدخل إلى 27.8%.

أعلن بنك دبي الإسلامي (المدرج في سوق دبي المالي تحت رمز التداول DIB)، البنك الإسلامي الأكبر في دولة الإمارات العربية المتحدة، اليوم عن نتائجه المالية للفترة المنتهية بتاريخ 30 يونيو 2019.

أبرز النتائج المالية للنصف الأول من عام 2019:

نمو ثابت للأرباح (النصف الأول من عام 2019 مقابل الفترة ذاتها من عام 2018)

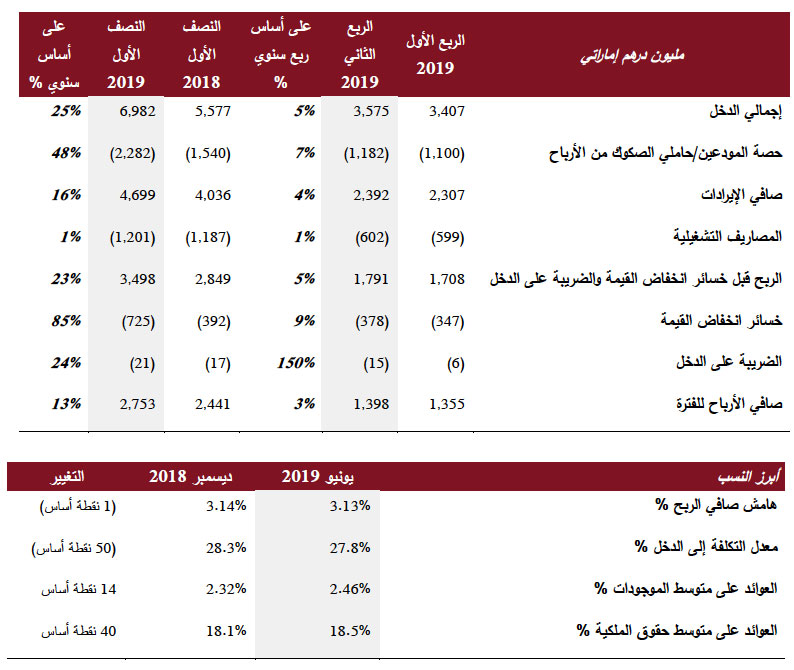

- ارتفع صافي أرباح المجموعة إلى2,753 مليون درهم إماراتي، بزيادة نسبتها 13٪ مقارنة بـ2,441 مليون درهم إماراتي.

- ارتفع إجمالي الدخل إلى6,982 مليون درهم إماراتي، بزيادة نسبتها 25٪ مقارنة بـ5,577 مليون درهم إماراتي.

- نمو صافي الإيرادات التشغيلية إلى 4,699 مليون درهم إماراتي، بزيادة قدرها 16٪ مقارنة بـ 4,036 مليون درهم إماراتي.

- استقرت المصاريف التشغيلية عند1,201 مليون درهم إماراتي مقارنة بـ1,187 مليون درهم إماراتي في النصف الأول من عام 2018.

- ارتفع صافي الأرباح التشغيلية قبل احتساب مخصصات انخفاض القيمة بنسبة 23٪ ليصل إلى3,498 مليون درهم إماراتي.

- واصل معدل التكلفة إلى الدخل التحسن ليصل إلى 27.8٪ مقارنة بـِ 28.3٪ في نهاية عام 2018.

- وصل هامش صافي الربح إلى 3.13٪، ضمن نطاق التوجّه لهذا العام.

الاستفادة من قوة الميزانية العمومية لتعزيز الأعمال الأساسية المتنامية

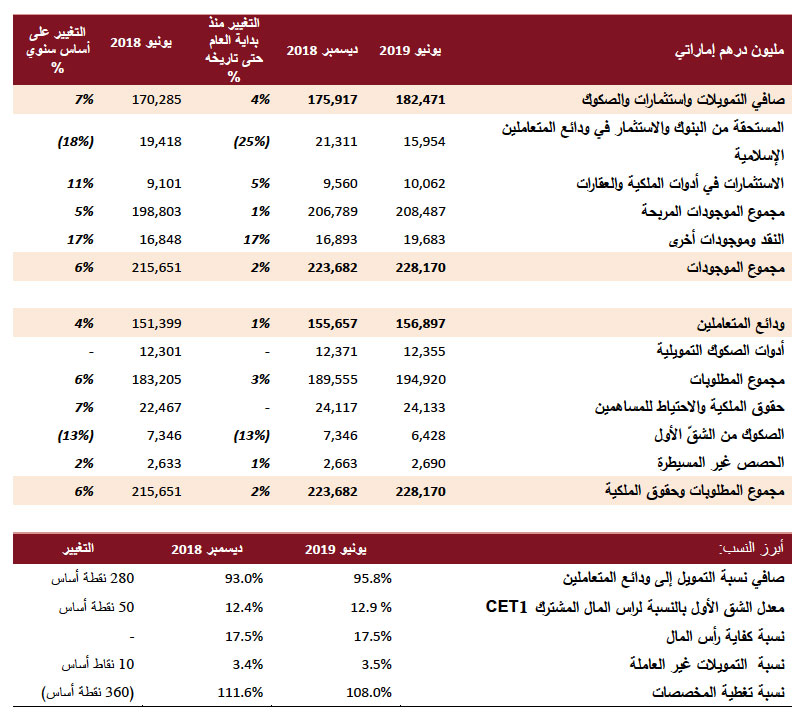

- ارتفع صافي التمويلات واستثمارات الصكوك إلى 182.5 مليار درهم إماراتي، بزيادة نسبتها 3.7% مقارنة بـ175.9 مليار درهم إماراتي في نهاية عام 2018.

- بلغ إجمالي الموجودات228.2 مليار درهم إماراتي، بزيادة نسبتها 2.0% مقارنة بـ223.7 مليار درهم إماراتي في نهاية عام 2018.

استقرار جودة الموجودات

- استقرّ معدل التمويلات غير العاملة عند نسبة 3.5%، مع معدل التغطية النقدية عند نسبة 108%.

- وصلت التغطية الإجمالية، بما فيها الضمانات بقيمتها المخصومة، إلى 140%.

وضع قوي للسيولة والتمويل

- ارتفعت ودائع المتعاملين إلى156.9 مليار درهم إماراتي مقارنة بـ155.7 مليار درهم إماراتي بنهاية عام 2018.

- ارتفعت ودائع الحسابات الجارية وحسابات التوفير بنسبة 6% منذ بداية العام حتى تاريخه لتصل إلى57.2 مليار درهم إمارتي بنهاية النصف الأول من عام 2019.

- بلغت نسبة التمويل إلى الودائع 96%.

مستوى جيد لرأس المال لدعم نمو الأعمال

- بلغت نسبة كفاية رأس المال 17.5%، مقارنةً بالحد الأدنى المطلوب عند 13.50%.

- وصل معدل الشق الأول بالنسبة لراس المال المشترك CET1 إلى 12.9% مقارنةً بالحد الأدنى المطلوب وهو 10.00%، مما يفتح مجالاً كبيراً للنمو في ظلّ معايير بازل 3 الجديدة.

- ارتفع كلّ من العائد على الموجودات إلى 2.46%، والعائد على حقوق الملكية إلى 18.5%، تماشياً لكليهما مع التوجيهات.

تعليقات الإدارة بشأن الأداء المالي للفترة المنتهية بتاريخ 30 يونيو 2019:

قال معالي محمد إبراهيم الشيباني، مدير ديوان صاحب السمو حاكم دبي ورئيس مجلس إدارة "بنك دبي الإسلامي":

- مع تطويرها المتواصل لنموذج حوكمة فعّال وقوي، ونهجها التقدمي في تطوير بنيتها التحتية، أصبحت دولة الإمارات العربية المتحدة الآن تندرج ضمن الأسواق العالمية الرائدة في مجال الأعمال والتنافسية الاقتصادية.

- وسيؤدي إتاحة التملك للأجانب في قطاعات اقتصادية رئيسية، إلى زيادة الاستثمار وفرص العمل في الاقتصاد المحلي، مع محافظة الدولة على مكانتها كوجهة جاذبة لممارسة الأعمال التجارية.

- ومع نمو ملفت في الربحية، يستمر البنك في الحفاظ على وضع قوي يمكّنه من اقتناص الفرص في السوق، مع توفير نمو وعائدات قوية لجميع أصحاب المصلحة.

وقال عبدالله الهاملي، العضو المنتدب لـ "بنك دبي الإسلامي":

- نحن نواصل تحقيق النمو في ميزانيتنا العمومية، الأمر الذي ينعكس في الزيادة المستمرة لحصة بنك دبي الإسلامي في السوق طوال السنوات القليلة الماضية.

- كما أننا نواصل تحقيق التقدم على صعيد طموحاتنا الرقمية، مع إطلاق منتجات وخدمات محسّنة بشكل كبير للمتعاملين العصريين تفضي إلى منحهم تجربة مصرفية أكثر تخصيصاً وأماناً، يمكن الحصول عليها في أي وقت ومن أي مكان.

وقال الدكتور عدنان شلوان، الرئيس التنفيذي لمجموعة "بنك دبي الإسلامي":

- لقد استطعنا بناء مؤسسة ديناميكية ومرنة وقادرة على التكيف، يمكنها مواصلة الأعمال التجارية وتحقيق النمو في أي بيئة اقتصادية.

- ومع استمرارنا بتحقيق نمو قوي في ميزانيتنا العمومية، فإن الربحية ستكون وستظل دائماً مجال التركيز الرئيسي لبنك دبي الإسلامي، كما يتضح في معدل العائد على الموجودات والذي بلغ 2.46٪، ومعدل العائد على حقوق الملكية عند 18.5٪، والذي يعد من أقوى المعدلات في السوق.

- وشكّل تعزيز ثقافة النمو في المؤسسة عاملاً رئيسياً في المساهمة الناجحة لجميع قطاعات أعمال الخدمات المصرفية للشركات والخدمات المصرفية للأفراد، والتي تم تعزيزها الآن بشكل قوي من خلال التحسينات الرقمية التي رفعت قدراتنا في تقديم الخدمات بشكل كبير عبر قاعدة متعاملينا المتنوعة بأكملها.

- ومع أكثر من 6 مليار دولار أمريكي في إصدارات صكوك، وصفقات مشتركة بقيمة تقارب 11 مليار دولار أمريكي منذ بداية العام، يستمر امتياز بنك دبي الإسلامي في الهيمنة على قطاع المؤسسات الكبيرة والشركات السيادية في مجال سوق رأس المال الإسلامي الدولي.

- وأدى انضباط البنك في إدارة التكاليف، وتركيزه على بناء وتعزيز الكفاءة إلى تحقيق نتائج قوية للغاية، حيث ارتفع صافي الأرباح بنسبة 13٪ على أساس سنوي، ليصل إلى 2.7 مليار درهم إماراتي. وتراجع معدل التكلفة إلى الدخل إلى مستوى تاريخي بلغ 27.8٪.

- وجاء تحسن جودة موجوداتنا خلال السنوات الماضية كنتيجة مباشرة للنهج الحكيم والمحافظ الذي اتبعه البنك في مجال الاكتتاب والذي قام على بناء قدرة ائتمان عالية الجودة بدلاً من التوسع في الميزانية العمومية كأساس لاستراتيجية النمو.

الاستعراض المالي

أهم بنود بيان الدخل:

إجمالي الدخل

وصل إجمالي الدخل للفترة المنتهية بتاريخ 30 يونيو 2019 إلى6,982 مليون درهم إماراتي، بزيادة نسبتها 25% على أساس سنوي. ومن العوامل التي ساهمت في تحقيق النمو القوي للدخل، الزيادة الكبيرة في الدخل من أنشطة التمويل الإسلامي والموجودات الاستثمارية، والذي ارتفع بنسبة 19%، بالإضافة إلى الدخل من استثمارات الصكوك الإسلامية، الذي ارتفع بنسبة 33%.

صافي الإيرادات

بلغ صافي الإيرادات للفترة المنتهية بتاريخ 30 يونيو 2019 قيمة 4,699 مليون درهم إماراتي، بزيادة قدرها 16% مقارنة بـ4,036 مليون درهم إماراتي في النصف الأول من عام 2018. وقد ساهمت جهود البنك المستمرة للتنويع والدخول في قطاعات رئيسية ضمن الاقتصاد المحلي في دعم النمو المستمر للإيرادات الأساسية خلال السنوات القليلة الماضية.

المصاريف التشغيلية

استقرّت المصاريف التشغيلية للفترة المنتهية بتاريخ 30 يونيو 2019 بشكل عام عند 1,201 مليون درهم إماراتي، مقارنة بـ 1,187 مليون درهم إماراتي للنصف الأول من عام 2018. ويواصل معدل التكلفة إلى الدخل التحسن عند 27.8% حالياً مقارنة بـ 28.3% بنهاية عام 2018. ونتيجة مواصلة الاستثمار في تطوير القدرات والتقنيات الرقمية، تمكّن البنك من الاستفادة من كفاءات تشغيلية كبيرة ضمن شبكته.

صافي الأرباح

ارتفع صافي الأرباح بقوة بنسبة 13% ليصل إلى 2,753 مليون درهم إماراتي عن الفترة المنتهية بتاريخ 30 يونيو 2019 مقارنة بـ 2,441 مليون درهم إماراتي في النصف الأول من عام 2018. وقد ساهم النمو القوي لدخل البنك من أعماله الأساسية، إلى جانب ضبط إدارة التكاليف بشكل جيد، في تعزيز النمو القوي لصافي الأرباح للنصف الأول من العام.

أهم بنود بيان المركز المالي:

محفظة التمويل والصكوك

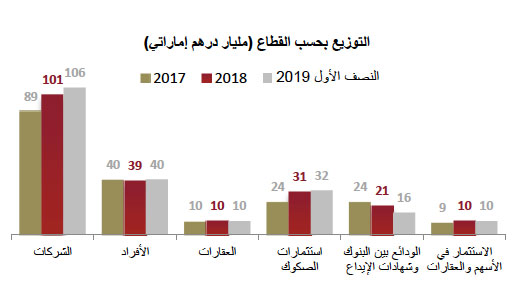

ارتفع صافي التمويلات واستثمارات الصكوك إلى182.5 مليار درهم إماراتي للفترة المنتهية في 30 يونيو 2019، مقارنة بـ 175.9 مليار درهم إماراتي بنهاية عام 2018، بزيادة تجاوزت نسبتها 3.7%، ويرجع ذلك في المقام الأول لاستمرار النمو السليم للأعمال الأساسية والتركيز على التنويع خلال السنوات القليلة الماضية. وبلغت موجودات التمويل للأعمال المصرفية للشركات 106 مليار درهم إماراتي، في حين بلغت موجودات التمويل للأعمال المصرفية للأفراد قيمة 40 مليار درهم إماراتي، مدعومة بتمويلات جديدة بلغت قيمتها ما يقارب 7.0 مليار درهم إماراتي. وبقي التركيز على العقارات التجارية ضمن التوجه، عند نسبة تقارب 20%.

جودة الموجودات

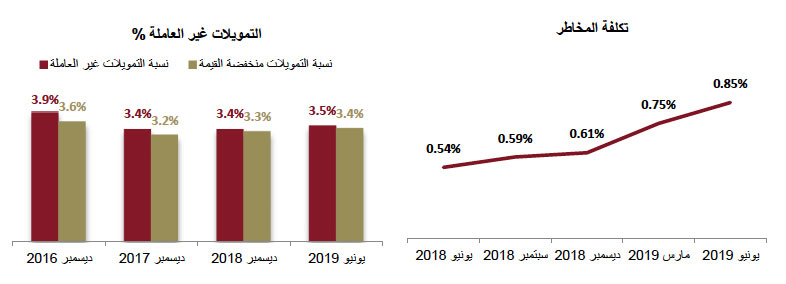

للفترة المنتهية بتاريخ 30 يونيو 2019، بلغ معدل التمويلات غير العاملة ونسبة التمويلات منخفضة القيمة 3.5% و3.4% على التوالي. وبلغت التغطية النقدية نسبة 108%، كما بلغت نسبة التغطية الإجمالية بما فيها الضمانات بقيمتها المخصومة 140% مع تكلفة المخاطر (على إجمالي موجودات التمويل) عند 85 نقطة أساس.

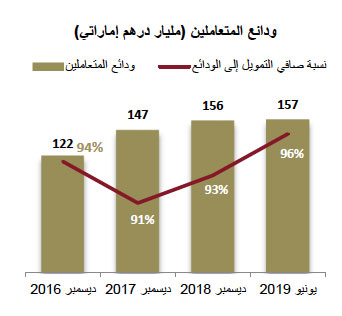

ودائع المتعاملين

بلغت ودائع المتعاملين 157 مليار درهم إماراتي في الفترة المنتهية بتاريخ 30 يونيو 2019، مقابل 156 مليار درهم إماراتي في نهاية عام 2018. وارتفعت قيمة ودائع الحسابات الجارية وحسابات التوفير منذ بداية العام حتى تاريخه بنسبة 6% لتصل إلى 57 مليار درهم إماراتي، ووصلت نسبة صافي التمويل إلى الودائع إلى 96%. ويواصل البنك تركيزه بقوة على تعزيز قاعدة ودائع الحسابات الجارية وحسابات التوفير لديه من خلال التركيز على حسابات الرواتب ومنتجات إدارة النقد.

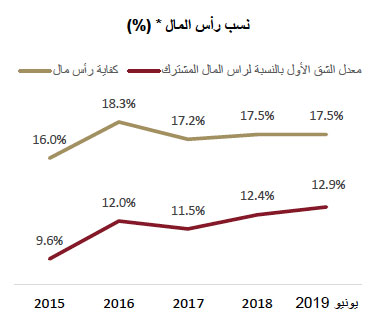

كفاية رأس المال

حافظت معدّلات كفاية رأس المال على قوّتها، حيث بلغ إجمالي كفاية رأس المال ومعدّل الشق الأول بالنسبة لراس المال المشترك CET1 17.5% (مقابل الحدّ الأدنى المطلوب لكفاية رأس المال وهو 13.5%) و12.9% (مقابل الحدّ الأدنى المطلوب لمعدّل الشق الأول بالنسبة لراس المال المشترك CET1 وهو 10%) على التوالي، للفترة المنتهية بتاريخ 30 يونيو 2019. وقد تم تصنيف البنك على أنه بنك محلي مهم للنظام المالي (D-SIB) من قبل الجهة المنظمة، ممّا يدل على أهمية البنك ومكانته في القطاع المالي في الدولة.

*يعكس الرسم البياني أعلاه قيم السنوات السابقة المعدّلة، بموجب معايير بازل 3 الجديدة

التصنيفات:

- فبراير 2019 - قامت وكالة موديز بتأكيد تصنيفها لبنك دبي الإسلامي من حيث الإصدارات طويلة الأجل عند A3، مع نظرة مستقبلية "مستقرة"، مدعوم بربحية جيدة، وجودة موجودات مستقرة مع رأس مال وسيولة سليمة.

- يناير 2019 - أكدت وكالة فیتش للتصنيف الائتماني مرة أخرى على تصنيف بنك دبي الإسلامي من حيث مخاطر الإصدارات طويلة الأجل (IDR) عند "A" مع نظرة مستقبلية مستقرة، وتصنيف الجدوى (VR) عند "bb+" مما يعكس مكانته المحلية القوية وربحيته السليمة وسيولته المتينة.

- أكتوبر 2018 - أكدت الوكالة الإسلامية الدولية للتصنيف (IIRA) على منح بنك دبي الإسلامي تصنيفات عالمية عند A/A1. وجاءت هذه التصنيفات القوية نتيجة التحسّن المستمر لمؤشرات جودة الموجودات مع مرور الوقت، والنمو المتواصل لموجودات الأعمال، والضوابط القوية على التكاليف، والتي قادت إلى تحقيق ربحية قوية.

أبرز محطات الربع الثاني من العام 2019:

- واصل بنك دبي الإسلامي، خلال النصف الأول من عام 2019، هيمنته على أسواق رأس المال على الصعيدين المحلي والدولي، وذلك من خلال مشاركته في إصدارات صكوك بلغت قيمتها أكثر من 6 مليار دولار أمريكي، وصفقات مشتركة لصناديق سيادية ومؤسسات مالية وشركات كبرى، جمعت أكثر من حوالي 11 مليار دولار أمريكي. ومن خلال الدور الذي لعبه البنك كمنظم رئيسي ومدير اكتتاب، ساهمت هذه الصفقات في احتفاظ البنك بمكانته الرائدة على قوائم بلومبرج لأسواق رأس المال في النصف الأول من عام 2019. وعلاوة على ذلك، زاد البنك من جهوده لدعم مبادرات التنمية المستدامة، من خلال مشاركته في أول صكوك خضراء مؤسسية تحقق نجاحاً كبيراً في المنطقة، والتي تمثل ثاني صكوك خضراء تصدرها إحدى الشركات الكبرى في قارة آسيا.

- ويواصل البنك دوره كمزود رائد لخدمات إدارة النقد في القطاع المصرفي، وذلك على إثر تنفيذه حلول بوابة الدفع مع دائرة المالية وحكومة عجمان. ويتمتع خيار الدفع الرقمي المتكامل والمبتكر من بنك دبي الإسلامي والذي يقوم على مبدأ "مضيف إلى مضيف" بسجل حافل بعد إطلاقه في عام 2015. وبالإضافة إلى ذلك، أطلقت وحدة إدارة النقد في بنك دبي الإسلامي بنجاح تطبيق "VASCO DigiPass" الذكي المحمول لتصاريح الدفع الإلكتروني، والذي يتمتع بمستويات أمان عالية، للمتعاملين من الشركات، مما يتيح لهم تنفيذ خدمات ومدفوعات آمنة من خلال هذا التطبيق.

- وخلال الربع، تم إطلاق رحلات المتعاملين على منصات الخدمة الذاتية (الخدمات المصرفية عبر الإنترنت والهاتف المحمول) لبطاقات الائتمان وخدمات التمويل الشخصي الموافق عليها مسبقاً. وأصبح بإمكان المتعاملين الذين يستخدمون هذه الخدمات الآن إنجاز معاملاتهم وفق مبدأ نهاية إلى نهاية، منذ بداية العملية وصولاً إلى إصدار البطاقة أو الحصول على التمويل، دون الحاجة إلى التواصل مع موظفي المبيعات. وعلاوة على ذلك، سيقلل هذا التوجه من تكلفة عروض المنتجات هذه بشكل كبير.

أهم الصفقات التي قام بها البنك منذ بداية العام 2019:

جوائز القطاع (منذ بداية العام 2019 حتى تاريخه):