النتائج المالية لمجموعة بنك دبي الإسلامي بنهاية عام 2014

أعلن بنك دبي الإسلامي (المدرج في سوق دبي المالي تحت رمز التداول DIB)، أول بنك إسلامي في العالم والأكبر في دولة الإمارات العربية المتحدة من حيث إجمالي الموجودات، اليوم عن نتائجه المالية للسنة المنتهية بتاريخ 31 ديسمبر 2014.

أبرز النتائج

ربحية قوية ناتجة عن نمو العمليات الرئيسية:

- صافي الأرباح لعام 2014 ارتفع ليبلغ 2.80 مليار درهم إماراتي، بزيادة نسبتها 63% مقارنةً بـ1.70 مليار درهم إماراتي في عام 2013.

- إجمالي الإيرادات ارتفع ليصل إلى 6.3 مليار درهم إماراتي، بزيادة نسبتها 20% من 5.3 مليار درهم لعام 2013 .

- صافي الإيرادات التشغيلية ارتفع ليصل إلى 5.6 مليار درهم إماراتي، بزيادة قدرها 32% من 4.2 مليار درهم إماراتي في عام 2013، بفضل النمو في العمليات الرئيسية.

- صافي الأرباح التشغيلية قبل مخصصات انخفاض القيمة بلغ 3.52 مليار درهم إماراتي، بزيادة نسبتها 38 % من 2.25 مليار درهم إماراتي في عام 2013 .

- معدل التكلفة إلى الدخل تحسّن من 39.9% في عام 2013 إلى 36.7% في عام 2014.

نمو قوي في الموجودات الربحية في كل فئات العمليات:

- صافي الموجودات التمويلية بلغ 74 مليار درهم إماراتي، بزيادة نسبتها أكثر من 32% مقارنة مع 56 مليار درهم إماراتي في نهاية عام 2013.

- استثمارات الصكوك ارتفعت إلى 16.1 مليار درهم إماراتي مقارنة بـ11.6 مليار درهم إماراتي في نهاية عام 2013، أي بزيادة نسبتها نحو 38%.

- إجمالي الموجودات ارتفع بنسبة 9% ليبلغ 123.9 مليار درهم إماراتي مقارنة بـ113.2 مليار درهم إماراتي في نهاية عام 2013.

تحسّن في جودة الموجودات

- القروض غير العاملة في تراجع مستمر مع تحسّن نسبة القروض غير العاملة إلى 8% في نهاية عام 2014 مقارنةً بـ 11.1% في نهاية عام 2013.

- نسبة خسائر التمويل تحسنت أيضاً إلى نسبة 6.5% في نهاية عام 2014 مقارنة بـ 8.8% في نهاية عام 2013.

- نسبة تغطية المخصّصات تحسّنت إلى 78% في نهاية عام 2014 مقارنة بـ 64% في نهاية عام 2013.

نمو قوي في ودائع المتعاملين

- ارتفعت ودائع المتعاملين بنسبة 17% لتبلغ 92.3 مليار درهم إماراتي في نهاية عام 2014 مقارنة بـ79.0 مليار درهم إماراتي في نهاية عام 2013.

- الودائع منخفضة التكلفة ما زالت تشكّل قسماً كبيراً مع نسبة كبيرة ومستقرة للودائع الجارية والتوفير تمثّل 45% من إجمالي قاعدة الودائع.

مركز قوي لرأس المال والسيولة

- نسبة كفاية رأس المال وصلت إلى 14.9% مقارنةً بـ 12% مقابل أدنى نسبة مطلوبة تبلغ 12%

- نسبة التمويل إلى الودائع بلغت 80%، واحدة من الأقوى في السوق.

- بانقضاء عام 2014، تم إضافة إصدار للمستوى الأول من رأس المال بقيمة مليار دولار أمريكي بنجاح لترتفع النسبة الإجمالية لكفاية رأس المال إلى 18.5%

تحسين القيمة للمساهمين بشكل ملحوظ

- الأرباح لكل سهم تحسّنت من 0.38 درهم إماراتي في عام 2013 إلى 0.61 درهم إماراتي في عام 2014 .

- العوائد على الموجودات تحسّنت بـ 74 نقطة أساس من 1.62% في عام 2013 لتصل إلى 2.36% في عام 2014.

- العوائد على الملكية تحسّنت بـ 410 نقطة أساس من 13.8% في عام 2013 إلى 17.9% في عام 2014.

- مجلس إدارة بنك دبي الإسلامي يوصي بتوزيع أرباح نقدية بنسبة 40%، على أن يخضع القرار لموافقة الجمعية العمومية العادية.

الاستعراض المالي

أهم بنود بيان الدخل

إجمالي الإيرادات

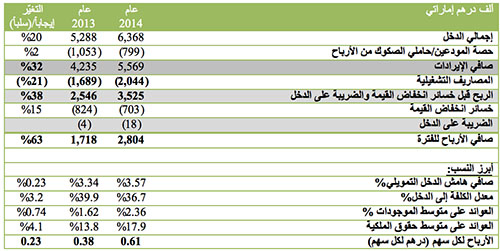

ارتفع إجمالي الإيرادات لعام 2014 إلى 6,368 مليون درهم إماراتي من 5,288 مليون درهم إماراتي في عام 2013، بزيادة نسبتها 20.4%. وتعزى هذه الزيادة أساساً إلى النمو الملحوظ في العمليات الرئيسية المتعلقة بالأنشطة التمويلية في كل من فئتي الشركات والأفراد، ومع تحسّن النظرة الايجابية لمتعاملينا إزاء البنك والحملة المركزة لاختراق المتعاملين، الذي يدخل ضمن استراتيجية كسب الحصص في السوق، شهدت العمليات المصرفية للشركات طفرة في جميع المجالات، ممّا أدّى إلى ارتفاع الدخل التمويلي وغير التمويلي.

وواصلت العمليات المصرفية للأفراد التوسّع، الأمر الذي حقّق نمواً قوياً في الدخل التمويلي والدخل من الرسوم. وارتفع إجمالي الرسوم والعمولات بنسبة 49% ليبلغ 1,189 مليون درهم إماراتي في نهاية عام 2014 بعد أن كان يبلغ 799 مليون درهم إماراتي في عام 2013، ويعود ذلك بشكل كبير إلى جدول أعمال يركّز على زيادة حصة محفظة بنك دبي الإسلامي في عام 2014 في كل من فئتي الخدمات المصرفية للمؤسسات والأفراد. وزاد معدل التكاليف إلى صافي الدخل التمويلي من 19% إلى 21%.

صافي الإيرادات

بلغ صافي الإيرادات للسنة المنتهية في عام 2014 قيمة 5,569 مليون درهم إماراتي، بزيادة نسبتها 31.5% مقارنة بـ4.2 مليار درهم إماراتي في الفترة ذاتها من عام 2013. ويُعزى ذلك إلى حد كبير إلى نمو العمليات الرئيسية، إلى جانب التوفير الذي حقّقه البنك بفضل التسوية المبكرة للتمويلات عالية التكلفة باستخدام سيولة البنك الفائضة. وعلى الرغم من المنافسة الشرسة والأسعار التنافسية التي تشهدها السوق، نجح البنك في تحسين هامش صافي الدخل التمويلي من 3.34% ليصل إلى 3.57%.

المصاريف التشغيلية

سجلت المصاريف التشغيلية زيادة بنسبة 21 % لتصل إلى 2,044 مليون درهم إماراتي لعام 2014 وترتفع من 1,689 مليون درهم إماراتي في عام 2013، ويرجع ذلك إلى نمو أنشطة العمليات، ونتج عن ذلك تحسن معدّل التكلفة إلى الدخل إلى 36.7% من 39.9% في نهاية عام 2013.

خسائر انخفاض القيمة

واصل بنك دبي الإسلامي تعزيز ميزانيته العمومية عن طريق اتّباع أسلوب تمويل حذر ونهج متحفّظ في اتخاذ المخصّصات. وعلى الرغم من التحسّن الملحوظ في جودة الموجودات، قام البنك باتخاذ مخصّصات إضافية في الفترة الراهنة مما أدّى إلى تحسين نسبة تغطيتها بشكل ملحوظ، لتبلغ الآن أكثر من 78%. وبفضل الضمانات القوية، وصل إجمالي التغطية، ويشمل الضمانات مع حسومات كبيرة أو ذات قيمة متعثرة، إلى نحو 1.34%.

ربح الفترة

مع تواصل ارتفاع صافي الإيرادات بشكل بارز، وتحسّن جودة الموجودات، مؤدياً إلى تراجع تكاليف انخفاض القيمة، ارتفع صافي الربح لسنة 2014 ليبلغ 2,804 مليون درهم إماراتي بعد أن كان 1,718 مليون درهم إماراتي عام 2013، بزيادة نسبتها 63%.

أهم بنود بيان المركز المالي

محفظة التمويل

نما صافي الموجودات التمويلية ليبلغ 74 مليار درهم إماراتي في سنة 2014 من مبلغ 56 مليار درهم إماراتي في نهاية عام 2013، بزيادة نسبتها 32%. وارتفع إجمالي الموجودات التمويلية للخدمات المصرفية للأفراد بنسبة 22.9% لتبلغ 32.2 مليار درهم إماراتي في سنة 2014 مقارنةً بـ26.2 مليار درهم إماراتي في عام 2013. وسجّل إجمالي التمويلات للخدمات المصرفية للمؤسسات نمواً قوياً بنسبة 36.3 % لتبلغ 46.9 مليار درهم إماراتي عام 2014 مقارنةً بـ34.4 مليار درهم إماراتي عام 2013.

وشهدت الموجودات غير العاملة تراجعاً ثابتاً مع تحسّن نسبة القروض غير العاملة بنسبة 8% لسنة 2014 مقارنةً بـ11.1% في نهاية عام 2013. وتحسّنت نسبة التمويل منخفض القيمة أيضاً إلى 6.5% عام 2014 من 8.8% في نهاية عام 2013. ويُعزى ذلك أساساً إلى تراجع القروض غير العاملة، إلى جانب زيادة إجمالي الموجودات العاملة. وتحسّنت تغطية المخصّصات إلى 78.1% في عام 2014 مقارنةً بـ64.0% في نهاية عام 2013.

الخدمات المصرفية للأفراد:

باشر البنك بنجاح في حملة فعّالة لكسب المتعاملين، مدعومة بتعزيز البنك للقوى العاملة في مجال المبيعات على مرّ العام المنصرم. وفي ظل ازدياد المنتجات المطروحة للبيع وتنامي قاعدة حسابات الأجور، شهدت نسبة البيع المتبادل ارتفاعاً قوياً خلال عام 2014. بينما شهد النمو في تمويلات الأفراد ارتفاعاً بأكثر من 2#%، يستمرّ زخم الودائع بالوتيرة ذاتها مع زيادة بأكثر من 6% بفضل كسب متعاملين جدد وتحسين خدمات المتعاملين الحاليين. لذا، يتحلى بنك دبي الإسلامي اليوم بأحد أقوى مواقع السيولة في القطاع المصرفي.

الخدمات المصرفية للمؤسسات:

شكّلت الخدمات المصرفية للمؤسسات والشركات مجالاً رئيسياً لنمو الموجودات التمويلية في عام 2014. وسمح النهج المركز المتبع في مجال المبيعات، مدموجاً مع عروض على مجموعة منتجات وخدمات شاملة أكثر، بأن يعمق البنك علاقاته القائمة ويعزز حصته في محفظة المتعاملين الحاليين من الشركات، كما سهّلت أيضاً دخوله إلى قطاعات وفئات جديدة لم يسبق للبنك أن خاض غمارها. وتشمل هذه القطاعات الرعاية الصحية، والتعليم، والضيافة، والسياحة، والخدمات اللوجستية، والمناطق الحرة، وغيرها الكثير. في الوقت نفسه، وبينما يستمرّ بإحراز التقدم في إمارة دبي، نجح البنك في تنويع خدماته للمؤسّسات في إمارات أخرى، فضلاً عن أن فروعه خارج دبي باتت تساهم اليوم بشكل ملحوظ في نمو سجلات التمويل.

استثمارات الصكوك

ارتفعت استثمارات الصكوك بنسبة 38% عام 2014 لتبلغ 16.1 مليار درهم إماراتي بعد أن كانت قيمتها 11.6 مليار درهم إماراتي في نهاية عام 2013، وذلك في سياق استراتيجية متعمّدة لاستخدام السيولة الفائضة في موجودات مربحة أكثر. وهذه الاستثمارات عبارة في الأساس عن محفظة قائمة في دولة الإمارات تشمل أسماء سيادية وغير سيادية، ممّا يؤمّن مردوداً قوياً، ويمكن استخدامها أيضاً لدرّ السيولة عن طريق اتفاقيات إعادة الشراء وآليات أخرى، إذا رأى البنك ضرورة لذلك وفي الوقت الذي يراه مناسباً.

ودائع المتعاملين

ارتفعت ودائع المتعاملين لعام 2014 بمقدار 17% لتصل إلى 92.3 مليار درهم إماراتي من قيمة 79.1 مليار درهم إماراتي في نهاية عام 2013. وعلى الرغم من نمو ودائع المتعاملين، ما زالت الودائع الجارية والتوفير تشكّل حصة بارزة من إجمالي الودائع بنسبة قدرها 45%، أي 41.9 مليار درهم إماراتي في نهاية عام 2014 مقارنةً بـ 33.8 مليار درهم إماراتي عام 2013، ما يمنح ارتفاعاً في واحدة من أدنى التكاليف التمويلية في السوق ويخوّل البنك التنافس بفعالية مع الحفاظ على الهوامش وتحسينها.

ونمت ودائع الاستثمار أيضاً بنسبة 12% عام 2014 لتبلغ 50.4 مليار درهم إماراتي من 45.2 مليار درهم إماراتي عام 2013. ويتماشى ارتفاع ودائع المتعاملين مع نمو موجودات الاستثمار والتمويل، فتعدت نسبة التمويل إلى الودائع نسبة 80% بنهاية عام 2014.

رأس المال وكفاية رأس المال

وصلت نسبة كفاية رأس المال إلى 14.9% في نهاية عام 2014. وبلغت نسبة كفاية رأس المال من الشقّ الأول 14.7%، مع نسبة إجمالية لكفاية رأس المال ورأس المال من الشقّ الأول أعلى من المستوى التنظيمي المطلوب. وبعد نهاية العام، نجح بنك دبي الإسلامي في اختتام عملية إصدار رأس المال من الشق الأول بمبلغ مقداره مليار دولار أمريكي، ممّا أدّى إلى ارتفاع نسبة كفاية رأس المال إلى 18.5%.

أبرز نجاحات العام 2014:

- أدّت المبادرة الاستراتيجية التي أطلقها بنك دبي الإسلامي تحت عنوان "البنك الذكي" إلى إعادة تحديد مبدأ خدمة المتعاملين في البنك، ووضعت مقياساً ومعياراً جديدين في أنحاء دولة الإمارات. وانطلاقاً من برنامج "المدينة الذكية" الذي تنتهجه دبي، ينوي البنك خوض مجالات جديدة في تجارب المتعاملين. وستلبّي هذه المنصة المبتكرة الطلب المتنامي على الخدمات المصرفية، لتسمح للمتعاملين بإتمام معاملاتهم المصرفية لدى فروع بنك دبي الإسلامي إلكترونياً، وبطريقة عملية سهلة وسلسة جداً وبفترة زمنية أقل. وبإمكان المتعاملين الجدد اليوم إتمام إجراءات فتح حساب جديد والمغادرة باستلام بطاقات الصرّاف الآلي ودفاتر الشيكات الخاصة بهم في غضون 15 إلى 20 دقيقة. ويسمح اندماج النظام مع هيئة الإمارات للهوية بتحميل المعلومات الخاصة بالمتعاملين مباشرةً من بطاقات الهوية الإماراتية إلى أنظمة البنك. فتُنجز معاملات المتعاملين من دون ملء الاستمارات وبواسطة الأجهزة الإلكترونية المحمولة، ويأخذ البنك التواقيع الرقمية للمتعاملين حرصاً منه على معالجة الطلب بطريقة آمنة وفعالة.

- في شهر يونيو 2014، أكمل بنك دبي الإسلامي استحواذه على 24.9% من حصص بنك بانين الشريعة في أندونيسيا. وينوي بنك دبي الإسلامي إنجاز الاستحواذ عبر زيادة حصته في البنك لتبلغ 40%، ليعمد بعد ذلك إلى وضع برنامج جديد للنمو في هذه السوق التي تشهد إقبالاً كبيراً والتي تُعدّ من أكبر الأسواق الإسلامية في العالم.

- في عام 2014، خاض البنك غمار عدة فئات جديدة لم يستفد منها سابقاً. وعلاوة على ذلك، سجّلت خدمات التمويل للمؤسسات نمواً بنسبة 39% خلال عام 2014، بالتماشي مع قطاعات اقتصادية رئيسية مساندة كالطيران، والطاقة، والتجزئة، والتصنيع والخدمات، وغيرها. وتوثّقت العلاقات مع المؤسّسات بفضل اختراقات أكبر أدّت إلى الاستحواذ على حصة أكبر من المحفظة.

- في وقت سابق من العام، رفع بنك دبي الإسلامي حدّ الملكية الأجنبية فيه إلى 20%، وذلك نظراً إلى الطلب المتنامي. وسمح هذا القرار لسندات البنك بأن تصبح أحد المكوّنات الرئيسية لسلة شركة مورغان ستانلي كابيتال انترناشيونال MSCI، وأيضاً أحد الأسهم الأكثر تداولاً في سوق دبي المالي عام 2014.

-

وطوال العام، طرح البنك منتجات وخدمات جديدة، منها:

- تعاون بنك دبي الإسلامي مع شركة All Funds International، ممّا منح المتعاملين فرص استثمار في مجموعة من الصناديق المتوافقة مع أحكام الشريعة الإسلامية.

- طرح خدمة التمويل المضمون للأسهم الفريدة لتمويل الأوراق المالية المتوافقة مع أحكام الشريعة الإسلامية والمتداولة في سوق دبي المالي، وسوق أبوظبي للأوراق المالية، وناسداك دبي.

- بطاقات "برايم" استناداً إلى مبدأ تمويل السلم، وتضم بطاقات "إينفينيت"، و"سيجنتشر"، و"بلاتينوم"، و"جولد"، و"كلاسيك".

- خطة تكافل المميّزة للسيّارات بالتعاون مع شركة دبي الإسلامية للتأمين وإعادة التأمين "أمان"، مع أقساط منخفضة، وتغطية قصوى، وخطط دفع ميسرة.

- خدمة الإسلامي لتمويل السلم (استناداً إلى عقد السلَم) لغير الأفراد (المؤسسات).

- إطلاق خدمة تمويل الديون المستحقة، وتقدم خدمة التمويل الشخصي هذه حلّ الدفعة الواحدة لكافة الديون، فيستطيع المتعامل إيفاء كل التزاماته المالية في حل تمويلي واحد وميسر.

- حساب وكالة الودائع للمتعاملين للأفراد والمؤسسات الصغيرة والمتوسطة. ويقدّم هذا المنتج للمتعاملين معدلات ربح رائعة وفورية مع إمكانية اختيار الاستثمار في استثمارات بفوائد متدرّجة حسب مبلغ الوديعة لفترات استحقاق مختلفة. ويسمح حساب وكالة للمتعاملين الاستفادة من الأرباح فور الاستحقاق أو وفاء الدين قبل أجله.

تعليقات الإدارة بشأن الأداء المالي للسنة المالية

قال معالي محمد إبراهيم الشيباني، مدير ديوان صاحب السمو حاكم دبي ورئيس مجلس إدارة "بنك دبي الإسلامي":

- كان عام 2014 عاماً استثنائياً للبنك، كما يتجلّى في أقوى نتائج يحقّقها البنك في تاريخه، إذ وصل صافي الأرباح للعام إلى 2.8 مليار درهم إماراتي، بزيادة نسبتها 63% عن عام 2013.

- وجاءت هذه النتائج القوية على الرغم من الظروف الصعبة التي شهدتها الفترة الأخيرة من عام 2014 في ما يخص أسعار النفط وتقلّب سوق الأسهم.

- تتمتّع دبي بموقع قوي يخوّلها الصمود أمام التقلّبات الراهنة في سوق النفط، وذلك بفضل تنوّع اقتصادها وبناها التحتية. ويعكس أداء بنك دبي الإسلامي عام 2014 موقع البنك الاستراتيجي لدعم برنامج النمو الخاص بالإمارة، وطموحها بأن تصبح العاصمة العالمية للاقتصاد الإسلامي.

وقال عبد الله الهاملي، العضو المنتدب لـ"بنك دبي الإسلامي":

- تشهد النتائج الإيجابية القوية لعام 2014 على قدرات البنك في ظلّ الوضع الاقتصادي الشامل والأعمال الراهنة .

- واصل بنك دبي الإسلامي طوال العام التقدّم في القطاع، عبر طرح منتجات وخدمات ناجحة تركّز على إفادة متعاملينا.

- عززت مشاركة البنك الناجحة والفاعلة في دعم قمّة الـمنتدى الاقتصادي الإسلامي العالمي بدورته العاشرة لهذا العام في دبي اسم هذه المؤسسة في العالم الإسلامي، وغدا بنك دبي الإسلامي اليوم من بين المصارف الإسلامية الرائدة مع حضور عالمي متنامٍ.

وقال الرئيس التنفيذي لـ"بنك دبي الإسلامي"، الدكتور عدنان شلوان:

- استهلّينا عام 2014 ببرنامج نمو واضح جداً شكّل نهاية مرحلة الاندماج التي امتدّت ما بين 2009 و2013. وبفضل تطبيقنا الناجح لمرحلة الاندماج هذه نتجت منصة متينة تتيح للبنك التحول بسهولة تامة.

- بالرغم من الهدوء النسبي للسوق، شهد البنك ارتفاعاً في صافي الأرباح بلغت نسبتها 63% وقفرة في سجل التمويل بلغت 32% مقارنة بذات الفترة العام الماضي، وجميعها ناتجة عن الأنشطة المصرفية المنتظمة وكذلك الرئيسية والمعتادة منها.

- إننا نتطلع الآن إلى ما هو أبعد من هذه البيانات، فقد قادت استراتيجيتنا في النمو المدروسة والمركزة بالإضافة إلى منهجنا الغير تقليدي إلى تحول مؤسسي حيث أصبح كل موظف لدينا يؤمن بقوة بأن إمكاناتنا غير محدودة.

- شكلت مركزية المتعاملين والابتكارات الغير مسبوقة محور برنامجنا الاستراتيجي مما منحنا مركزاً لا يضاهى في القطاع، فوضعنا المعايير ليقتدي الآخرون بنا.

- أعدنا تحديد معنى الخدمة في أنحاء سوق دولة الإمارات مع إطلاق "البنك الذكي"، الذي يركّز على المتعاملين، فبتنا نبيع رضا المتعاملين عوضاً عن المنتجات مع المحافظة على بساطة الخدمات المصرفية.

- شهد النمو والتطور الاقتصادي العالمي نقلة كبيرة خلال العقد الماضي مع بقاء أسيا وعلى وجه الخصوص، الشرق الأوسط وجنوب آسيا والشرق الأقصى ضمن المحركين الرئيسيين. وفي أغلب هذه الدول عالية النمو، ينظر أساساً إلى التمويل الإسلامي كعنصر رئيسي في التقدم الاقتصادي والازدهار والذي بدوره أدى إلى تحسين الملاءة بشكل كبير عبر المجتمعات المتنامية مما زود بالسيولة الضخمة لقاعدة المستثمرين الاسلاميين.

- بصفته أول بنك إسلامي في العالم، نحمل على عاتقنا في بنك دبي الإسلامي مسؤولية تطوير هذا القطاع المتنامي بسرعة ليصبح نمطاً عالمياً للخدمات المصرفية والتمويل.

- والمضي في عام 2015 الذي يصادف الذكرى الأربعين لهذه المؤسّسة، نتطلّع إلى متابعة هذا الزخم الذي حقّقناه حتّى اليوم، فارتقينا بالمؤسّسة إلى مستويات تميّز جديدة وعالية، ولم ندعم تطوّر التمويل الإسلامي ونموّه فحسب، بل أيضاّ طموحات الدولة وجميع المساهمين في البنك.

الجوائز التي حصدها البنك عام 2014