ارتفاع صافي أرباح الأشهر التسعة الأولى من عام 2014 بنسبة 72% ليبلغ 2,060 مليون درهم

ارتفاع صافي أرباح الربع الثالث من العام بنسبة 57% ليبلغ 723 مليون درهم

أعلن بنك دبي الإسلامي (المدرج في سوق دبي المالي تحت رمز التداول DIB)، أول بنك إسلامي في العالم والأكبر في دولة الإمارات العربية المتحدة من حيث إجمالي الموجودات، اليوم عن نتائجه المالية للأشهر التسعة الأولى عن الفترة المنتهية بتاريخ 30 سبتمبر 2014.

أبرز النتائج المالية

تحسّن ملحوظ في الربحية ناتج عن نمو العمليات الرئيسية:

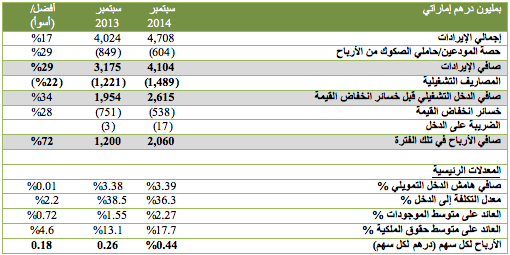

- صافي أرباح الأشهر التسعة الأولى من العام 2014 بلغ 2,060 مليون درهم، بزيادة نسبتها 72% مقارنةً بـ 1,200 مليون درهم حققها البنك في الفترة ذاتها من العام 2013.

- إجمالي الإيرادات ارتفع بنسبة 17% إلى 4,708 مليون درهم في الأشهر التسعة الأولى من العام 2014 مقارنةً بقيمة 4,024 مليون درهم في ذات الفترة من العام 2013.

- صافي الإيرادات ارتفع بنسبة 29% ليبلغ 4,104 مليون درهم في الأشهر التسعة الأولى من العام 2014 مقارنةً بقيمة 3,175 مليون درهم حققها في الفترة عينها من العام 2013. وذلك بفضل:

- صافي الإيرادات التمويلية ارتفع بنسبة 21% ليبلغ 2,633 مليون درهم في الأشهر التسعة الأولى من عام 2014 مقارنةً بـ 2,176 مليون درهم عن الفترة ذاتها من العام 2013.

- نمو قوي في الدخل من الرسوم والعمولات بنسبة 38% ليصل إلى 874 مليون درهم في الأشهر التسعة الأولى من عام 2014 مقارنة بـ 632 مليون درهم في الفترة ذاتها من العام 2013.

- صافي الأرباح التشغيلية قبل تكاليف انخفاض القيمة ارتفع بنسبة 34% ليصل إلى 2,615 مليون درهم في الأشهر التسعة الأولى من العام 2014 مقارنة بـ 1,954 مليون درهم في الفترة عينها من العام 2013.

- واصلت التمويلات غير العاملة التراجع ما أدى الى تراجع خسائر انخفاض القيمة لتصل إلى 538 مليون درهم في الأشهر التسعة الأولى من العام 2014 بعد أن كانت تبلغ 751 مليون درهم في الفترة عينها من العام 2013.

- حافظ صافي هامش الدخل التمويلي على ثباته عند نسبة 3.39% للفترة المنتهية بتاريخ 30 سبتمبر 2014 مقارنةً مع 3.38% للفترة عينها من العام الماضي.

- معدّل التكلفة إلى الدخل تحسّن من 38.5% إلى 36.3%.

نمو مطرد في إيرادات الموجودات في مختلف الأنشطة:

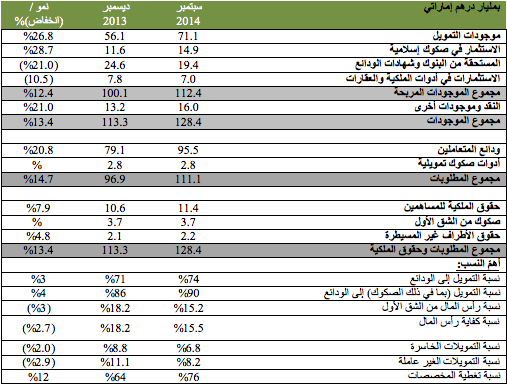

- إجمالي الموجودات ارتفع بنسبة 13% ليصل إلى 128.5 مليار درهم بتاريخ 30 سبتمبر 2014 مقارنةً بمبلغ 113.3 مليار درهم في 31 ديسمبر 2013.

- محفظة التمويل الصافي بلغت 71.1 مليار درهم في 30 سبتمبر 2014، بزيادة نسبتها 27% من 56.1 مليار درهم في 31 ديسمبر 2013.

- الاستثمار في الصكوك ارتفع بنسبة 29%، من 11.6 مليار درهم في 31 ديسمبر 2013 إلى 14.9 مليار درهم في 30 سبتمبر 2014.

تحسّن مستمر في جودة الموجودات مع زيادة في تغطية المخصّصات

- صافي التمويلات غير العاملة في تراجع مستمر مع تحسّن نسبة التمويلات غير العاملة إلى 8.2% في 30 سبتمبر 2014 مقارنةً بـ 11.1% في نهاية عام 2013.

- نسبة التمويل منخفض القيمة تحسنت أيضاً إلى 6.8% في 30 سبتمبر 2014 مقارنة بـ 8.8% في نهاية عام 2013.

- نسبة تغطية المخصّصات تحسّنت إلى 76% في 30 سبتمبر 2014 مقارنة بـ 64% في نهاية عام 2013.

قاعدة تمويل قوية ومستقرة مع تواصل النمو بثبات في ودائع المتعاملين

- ارتفعت ودائع المتعاملين بنسبة 21% لتبلغ 95.5 مليار درهم في 30 سبتمبر 2014 مقارنة بـ 79.1 مليار درهم في 31 ديسمبر 2013.

- نسبة مستقرة للودائع الجارية والتوفير منخفضة التكلفة تشكل قسم كبير من إجمالي قاعدة ودائع المتعاملين الآخذة بالتوسع وتبلغ حالياً 40% من إجمالي ودائع المتعاملين

متانة رأس المال ووضع السيولة

- تواصل المجموعة الحفاظ على نسبة كفاية رأس المال قوية حيث وصلت إلى 15.5% في 30 سبتمبر 2014.

- تبلغ النسبة الحالية لكفاية رأس المال من الشق الأول 15.2% وهي تفوق المتطلبات المنصوص عليها البالغة 8% وتكفي لدعم خطة النمو في المستقبل القريب.

- تحسنت نسبة التمويل الصافي إلى الودائع لتبلغ 74% في 30 سبتمبر 2014 مقابل 71% في 31 ديسمبر 2013.

- صافي الإقراض قيمة 19.4 مليار درهم في أسواق ما بين البنوك.

تحسين القيمة للمساهمين

- الأرباح لكل سهم تحسّنت بنسبة 66% لتبلغ 0.44 درهم في الأشهر التسعة الأولى من عام 2014 مقارنةً بـ 0.26 درهم الفترة نفسها من عام 2013.

- العوائد على الموجودات تحسّنت بـ70 نقطة أساس إلى 2.27 % في الأشهر التسعة الأولى من عام 2014 من 1.55% في الفترة عينها لعام 2013.

- العوائد على حقوق الملكية تحسّنت بـ457 نقطة أساس، إلى 17.7% في الأشهر التسعة الأولى من عام 2014 من 13.1% في الفترة ذاتها لعام 2013.

الجوائز الحديثة

- "أفضل دار للصكوك" - جوائز EMEA للتمويل في الشرق الأوسط 2013.

- "أفضل صفقة في الإمارات"، و"أفضل صفقة في الكويت"، و"أفضل صفقة في باكستان" – جوائز إسلاميك فايننس نيوز للعام 2014.

- صكوك بقيمة 750 مليون دولار أمريكي لدائرة المالية في دبي (الإمارات العربية المتحدة)، وصفقة تمويل بقيمة 172 مليون دولار أمريكي لمجموعة الخرافي (الكويت) وصكوك إجارة بقيمة 43.01 مليار روبية باكستانية لحكومة باكستان (باكستان).

- "أفضل بطاقة إسلامية" للسنة الثانية على التوالي و"أفضل بطاقة للمؤسسات الصغيرة والمتوسطة" - جوائز بانكر ميدل إيست للمنتجات للعام 2014.

- "أفضل بنك إسلامي" و"أفضل بنك للخدمات المصرفية الاستثمارية" – جوائز بانكر ميدل إيست للقطاع المالي للعام 2014

- "البنك الإسلامي لعام 2014 في دولة الإمارات العربية المتحدة" و"أفضل بنك راسخ لعام 2014 في دولة الإمارات العربية المتحدة" – جوائز التميّز في قطاع الأعمال 2014

تعليقات الإدارة بشأن الأداء المالي للفترة المالية

قال معالي محمد إبراهيم الشيباني، مدير ديوان صاحب السمو حاكم دبي ورئيس مجلس إدارة "بنك دبي الإسلامي":

- تمثل النتائج الإيجابية التي حققها البنك خلال الربع الثالث من عام 2014 انعكاساً واضحاً للتحول الاستراتيجي للبنك وتركيزه المكثف في سبيل تحقيق النمو.

- إنني على يقين بأنَّ بنك دبي الإسلامي قد بدأ الآن بالكشف عن القدرات التي يمتلكها، كما أتوقع للإدارة الحالية وفريقها أن تقود التطور والتقدم في القطاع المالي داخل الدولة، فيما نَمضي قدماً نحو جعل دبي عاصمة للاقتصاد الإسلامي.

وقال السيد عبدالله الهاملي، العضو المنتدب في بنك دبي الإسلامي:

- لقد استثمرنا الكثير من الوقت والمال على مدار السنوات القليلة الماضية في مختلف المجالات الرئيسية للبنك من أجل إرساء منصة قوية لتحقيق النمو. وتبدو نتائج ذلك الاستثمار واضحة اليوم مع النتائج الإيجابية التي ترونها الآن والتي تزيد من ثقتنا بالقرارات الإدارية التي اتخذناها بالأمس، كما إنّها تعزز إيماننا العميق بكفاءة الفريق لبلوغ آفاق أوسع على مدى السنوات المقبلة.

من جانبه قال الدكتور عدنان شلوان، المدير التنفيذي لبنك دبي الإسلامي:

- وضعنا منذ سنوات قليلة خارطة طريق تهدف إلى تحقيق نقلة نوعية للبنك. كان الدافع لتحقيق ذلك ينبع من أعماقنا، مع إيلاء أهمية كبرى لشركائنا الخارجيين. فقد كان بناء الثقة أمراً أساسياً ولا يمكن تحقيق ذلك دون التركيز وبقوة على الصراحة والشفافية، حيث أننا عملنا بلا كلل أو ملل لضمان الوقوف عند التزاماتنا.

- ويسعدني جدّاً أن أصرّح أنّه بعد هذا التغيير الجذري، برز بنك دبي الإسلامي على أنَّه لاعب قوي ورائد في قطاع المصارف والتمويل، الأمر الذي مهد الطريق لتحقيق المزيد من التقدم والنمو في المستقبل. كما أنَّ أدائنا الثابت والجيد فاق توقعات السوق، وإنني على ثقة بأننا لن نقف عند هذه الإنجازات فحسب بل إننا سنسعى لتحقيق إنجازات أكبر فأكبر خلال السنوات القادمة.

- لقد شهد النمو والتطور الاقتصادي على المستوى العالمي تحولاً كبيراً خلال العقد الماضي في آسيا، وعلى وجه الخصوص في الشرق الأوسط، وجنوب آسيا، والشرق الأقصى كونها المحرك الرئيسي لهذا التحول. ويُنظر إلى التمويل الإسلامي في معظم هذه الدول عالية النمو بشكل أساسي على أنَّه عنصر رئيسي لتحقيق التقدم والازدهار الاقتصادي والتي بدوره أدى إلى تحسين ثروات تلك الشعوب التي تشهد نمواً في عدد سكانها، مما أدى إلى زيادة هائلة في مستويات السيولة ضمن قاعدة المستثمرين الإسلاميين.

- فلقد نجحنا في بنك دبي الإسلامي في الوصول إلى ما خططنا له منذ سنوات مضت من خلال تأسيس بنك يلبي احتياجات جميع المتعاملين في الأسواق المختلفة والمتنوعة في دولة الإمارات العربية المتحدة. كما قمنا باستحداث "بنك إسلامي للجميع"، ونريد الآن أن يتوسع نطاق هذا المفهوم ليشمل القطاع العام على المستوى العالمي.

- وبصفته البنك الإسلامي الأول في العالم؛ فقط اعتمدنا معايير متفوقة لأنفسنا، ونحن جميعنا في بنك دبي الإسلامي نحمل على عاتقنا مسؤولية تطوير هذا القطاع الذي يشهد نمواً سريعاً ليكون جزءاً من القاعدة العالمية للمصارف والتمويل.

الاستعراض المالي

أهم بنود بيان الدخل للأشهر التسعة الأولى المنتهية في 30 سبتمبر 2014

إجمالي الإيرادات

بلغ إجمالي الإيرادات للأشهر التسعة الأولى من العام 2014 قيمة 4,708 مليون درهم، ليرتفع من 4,024 مليون درهم في الاشهر التسعة الأولى من العام 2013، بزيادة نسبتها 17%. ويُعزى الارتفاع أساساً إلى النمو القوي في أنشطة التمويل لأعمال الشركات والأفراد يدعمها عوائد متينة نتجت عن جودة المحفظة الاستثمارية للصكوك. ونتيجةً للزيادة الملحوظة في النظرة الإيجابية لمتعاملينا إزاء البنك وزيادة في حصة المتعاملين كجزء أساسي من إستراتيجية البنك، شهدت أعمال الشركات نمواً على مختلف المستويات ما أثمر عن زيادة دخل تمويلي وغير تمويلي. وواصلت العمليات المصرفية للأفراد التوسع محققة نمو قوي في الدخل من الائتمان والرسوم. وزادت الرسوم والعمولات إجمالاً بنسبة 38% لتبلغ 874 مليون درهم في الأشهر التسعة الأولى من العام 2014 من قيمة 635 مليون درهم في الفترة عينها من العام 2013، ويرجع ذلك إلى زيادة في حصة البنك في محفظة عام 2014 في كل من الخدمات المصرفية للأفراد والشركات.

صافي الإيرادات

بلغ صافي الإيرادات عن الفترة المنتهية في 30 سبتمبر 2014 قيمة 4,104 مليون درهم، بزيادة نسبتها 29% مقارنةً بـ 3,175 مليون درهم في الفترة ذاتها من العام 2013. ويُعزى الارتفاع في صافي الإيرادات أساساً إلى ارتفاع إجمالي الإيرادات مجموعة مع المدّخرات التوفيرات المحققة بسبب السداد المبكر للتمويل عالي التكلفة باستخدام فائض السيولة في البنك. وبالرغم من المنافسة العالية والتسعير الشرس في السوق، تمكّن البنك من المحافظة على صافي هامش الدخل التمويلي عند 3.39% عبر تغيير التوزيع وإعادة السيولة في أصول ذات مردودية أعلي.

المصاريف التشغيلية

سجلت المصاريف التشغيلية زيادة بنسبة 22% لتصل إلى 1,489 مليون درهم عن الفترة المنتهية بتاريخ 30 سبتمبر 2014 لترتفع من 1,221 مليون درهم للفترة ذاتها في عام 2013 تماشياً مع الارتفاع في أنشطة الأعمال. وبالرغم من الزيادة في التكاليف، تحسّن معدّل التكلفة إلى الدخل ليصل إلى 36.3% من 38.5% في ذات الفترة من العام 2013 حيث عوّضه بنمو في الإرادات وإدارة كلفة فعالة.

خسائر انخفاض القيمة

يواصل بنك دبي الإسلامي تعزيز ميزانيته العمومية من خلال اتّباعه نهج إقراض حذر ومتحفظ على المخصصّات. وعلى الرغم من أن جودة الموجودات قد أظهرت زيادة في التحسن، فقد واصل البنك أخذ المخصّصات في الفترة الحالية بهدف تحسين نسبة تغطية المخصّصات التي باتت اليوم تفوق 76%.

ربح الفترة

مع ارتفاع ملحوظ في صافي الإيرادات، وتحسّن جودة الموجودات الذي يؤدي إلى تراجع خسائر انخفاض القيمة، ارتفع صافي الربح للفترة المنتهية في 30 سبتمبر 2014 ليبلغ 2,060 مليون درهم مقارنة بقيمة 1,200 مليون درهم في الفترة ذاتها من عام 2013، بزيادة نسبتها 72%.

أهم بنود بيان المركز المالي

محفظة التمويل

ارتفع صافي الموجودات التمويلية ليبلغ 71.1 مليار درهم في 30 سبتمبر 2014 من قيمة 56.1 مليار درهم في 31 ديسمبر 2013، بزيادة نسبتها 27%. وارتفعت موجودات الخدمات المصرفية التمويلية للأفراد بنسبة 16% لتبلغ 30.7 مليار درهم في 30 سبتمبر 2014 مقارنة مع الميزانية العمومية بتاريخ 31 ديسمبر 2013. ونمت الخدمات المصرفية التمويلية للشركات بشكل ملحوظ بنسبة 29% لتبلغ 44.1 مليار درهم في الفترة المنتهية في 30 سبتمبر 2014 مقارنةً بـ 34.2 مليار درهم في 31 ديسمبر 2013.

سجّلت الموجودات غير العاملة تراجعاً مستمراً مع تحسّن نسبة التمويلات غير العاملة إلى 8.2% في 30 سبتمبر 2014 مقارنةَ بـ 11.1% في نهاية العام 2013. وتحسّنت نسبة التمويلات الخاسرة إلى 6.8% في 30 سبتمبر 2014 بعد أن كانت 8.8% في نهاية العام 2013. ويُعزى هذا التراجع إلى حدّ كبير إلى انخفاض التمويلات غير العاملة إلى جانب الزيادة في إجمالي الموجودات العاملة. وتحسّنت تغطية المخصّصات إلى 76% في 30 سبتمبر من العام 2014 مقارنةَ بـ 64.0% في نهاية العام 2013.

الاستثمارات في الصكوك

ارتفعت الاستثمارات في الصكوك بنسبة 29% في الاشهر التسعة الأولى من العام 2014 لتبلغ 15 مليار درهم بعد أن كانت 11.6 مليار درهم في نهاية العام 2013 وذلك في استراتيجية هادفة إلى تحويل الفائض في السيولة إلى أصول ذات مردودية أعلى.

ودائع المتعاملين

ارتفعت ودائع المتعاملين بتاريخ 30 سبتمبر 2014 بنسبة 21% لتصل إلى 95.5 مليار درهم من 79.1 مليار درهم كما في 31 ديسمبر2013. وبالرغم من نمو ودائع المتعاملين، تستمر الودائع الجارية والتوفير، بتمثيل 40% من مجموع الودائع البالغة 37.9 مليار درهم في 30 سبتمبر 2014 مقارنةً بـ 33.8 مليار درهم في 31 ديسمبر 2013.

وقد نمت ودائع الاستثمار أيضاً بنسبة 27% في الأشهر التسعة الأولى من عام 2014 إلى 57.5 مليار في 30 سبتمبر 2014 مقارنةً مع 45.4 مليار في 31 ديسمبر 2013.

ويتماشى ارتفاع ودائع المتعاملين مع النمو في الموجودات الاستثمارية والتمويلية، ما أدّى إلى الحفاظ على نسبةَ التمويل إلى الودائع التي بلغت 74.5% في 30 سبتمبر 2014.

رأس المال وكفاية رأس المال

وبلغت نسبة كفاية رأس المال 15.5% مع نهاية شهر سبتمبر 2014. وبقيت نسبة كفاية رأس المال من الشق الأول قوية عند نسبة 15.2% وفاق المعدل العام لكل من كفاية رأس المال والشق الأول ما تتطلبه النسبة التنظيمية.