أعلن بنك دبي الإسلامي (المدرج في سوق دبي المالي تحت رمز التداول DIB)، أول بنك إسلامي في العالم والأكبر في دولة الإمارات العربية المتحدة من حيث إجمالي الموجودات، اليوم عن نتائجه المالية للنصف الأول عن الفترة المنتهية بتاريخ 30 يونيو 2014.

أبرز النتائج المالية

تحسّنملحوظ فيالربحية ناتج عن نمو العمليات الرئيسية:

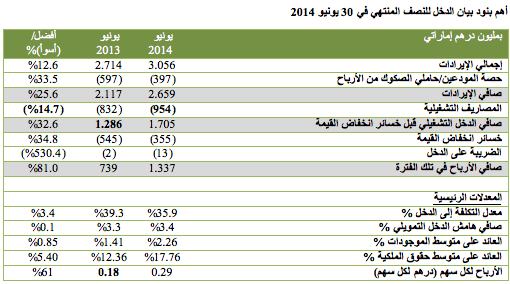

- صافي أرباح النصف الأول من العام 2014 بلغ 1.337 مليون درهم، بزيادة نسبتها 81% مقارنةً بـ 739 مليون درهم حققها البنك في الفترة ذاتها من العام 2013.

- إجمالي الإيرادات ارتفع بنسبة 12.6% إلى 3.056 مليون درهم في النصف الأول من العام 2014 مقارنةً بقيمة 2.714 مليون درهم في ذات الفترة من العام 2013

- صافي الإيرادات ارتفع بنسبة 26% ليبلغ 2.659 مليون درهم في النصف الأول من العام 2014 مقارنةً بقيمة 2.117 مليون درهم حققها في النصف الأول من العام 2013.

- صافي الإيرادات التمويلية ارتفع بنسبة 20% ليبلغ 1.689 مليون درهم في النصف الأول من عام 2014 مقارنةً بـ1.409 مليون درهم عن الفترة ذاتها من العام 2013.

- نمو قوي في الدخل من الرسوم والعمولات بنسبة 34% ليصل إلى 581 مليون درهم في النصف الأول من عام 2014 مقارنة بـ 434 مليون درهم في الفترة ذاتها من العام 2013.

- صافي الدخل التشغيلي قبل تكاليف انخفاض القيمة ارتفع بنسبة 33% ليصل إلى 1.705 مليون درهم في النصف الأول من العام 2014 من قيمته التي بلغت 1.285 مليون درهم في النصف الأول من العام 2013.

- واصلت التمويلات غير العاملة التراجع مؤدياً الى تراجع خسائر انخفاض القيمة من 545 مليون درهم في النصف الأول من العام 2013 لتصل إلى 355 مليون درهم في النصف الأول من العام 2014.

- مع النمو القوي في الربحية، تحسّنت معدلات الأداء الرئيسية خلال النصف الأول من العام 2014 مقارنةً بالنصف الأول من العام 2013:

- العوائد على الموجودات تحسّنت من 1.41% إلى 2.26%

- العوائد على حقوق الملكية تحسّنت من 12.4% إلى 17.8%.

- معدّل التكلفة إلى الدخل تراجع من 39.3% إلى 35.9%.

- صافي هامش الدخل التمويلي ارتفع من 3.3% إلى 3.4%.

تركز النمو في الموجودات في الأنشطة الرئيسية:

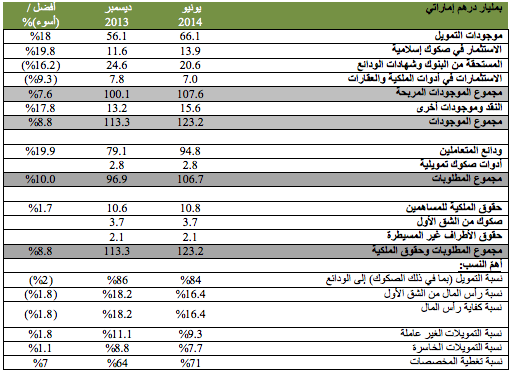

- إجمالي الموجودات ارتفع بنسبة 9% ليصل إلى 123.2 مليار درهم بتاريخ 30 يونيو 2014 مقارنةً بمبلغ 113.3 مليار درهم في 31 ديسمبر 2013

- محفظة التمويل بلغت 66.1 مليار درهم في 30 يونيو 2014، بزيادة نسبتها 18% من 56.1 مليار درهم في 31 ديسمبر 2013.

- الاستثمار في الصكوك ارتفع بنسبة 20%، من 11.6 مليار درهم في 31 ديسمبر 2013 إلى 13.9 مليار درهم في 30 يونيو 2014.

تحسّن مستمر في جودة الموجودات مع زيادة في تغطية المخصّصات

- صافي التمويلات غير العاملة في تراجع مستمر مع تحسّن نسبة التمويلات غير العاملة إلى 9.3% في النصف الأول من العام 2014 مقارنةً بـ 11.1% في نهاية عام 2013.

- نسبة التمويل منخفض القيمة تحسنت أيضاً إلى 7.7% في النصف الأول من العام 2014 مقارنة بـ 8.8% في نهاية عام 2013.

- نسبة تغطية المخصّصات تحسّنت إلى 71% في النصف الأول من العام 2014 مقارنة بـ 64% في نهاية عام 2013

قاعدة تمويل قوية ومستقرة مع تواصل النموبثبات في ودائع المتعاملين

- ارتفعت ودائع المتعاملين بنسبة 20% لتبلغ 94.8 مليار درهم في 30 يونيو 2014 مما قيمته 79.1 مليار درهم في 31 ديسمبر 2013.

- استقرت نسبة التمويل إلى الودائع عند 70%

- نسبة كبيرة ومستقرة للودائع الجارية والتوفير منخفضة التكلفة تشكل 43% من إجمالي قاعدة ودائع المتعاملين

متانة رأس المال

- تواصل المجموعة الحفاظ على نسبة كفاية رأس المال قوية حيث وصلت إلى 16.4% في 30 يونيو 2014 مقارنةً بـ 18.2% في 31 ديسمبر 2013

- يُعزى تراجع كفاية رأس المال أساساً إلى نمو الموجودات التمويلية والصكوك، إلى جانب تغيّر الأنظمة والقوانين للحفاظ على متطلبات رأس مال أعلى على مخاطر السوق والمخاطر التشغيلية.

تحسين القيمة للمساهمين

- الأرباح لكل سهم تحسّنت بنسبة 61% لتبلغ 0.29 درهم في النصف الأول من عام 2014 مقارنةً بـ 0.18 درهم في النصف الأول من عام 2013

- العوائد على الموجودات تحسّنت بـ85 نقطة أساس، من 1.41 % في النصف الأول من عام 2013 لتصل إلى 2.26% في النصف الأول من عام 2014

- العوائد على حقوق الملكية تحسّنت بـ540 نقطة أساس، من 12.4% في النصف الأول من عام 2013 إلى 17.8% في النصف الأول من عام 2014

الجوائزالحديثة

- "أفضل دار للصكوك" - جوائز EMEA للتمويلفيالشرقالأوسط 2013

- "أفضل صفقة في الإمارات"، و"أفضل صفقة في الكويت"، و"أفضل صفقة في باكستان" – جوائزإسلاميكفايننسنيوزللعام 2014.

- صكوك بقيمة 750 مليون دولار أمريكي لدائرة المالية في دبي (الإمارات العربية المتحدة)، وصفقة تمويل بقيمة 172 مليون دولار أمريكي لمجموعة الخرافي (الكويت) وصكوك إجارة بقيمة 43.01 مليار روبية باكستانية لحكومة باكستان (باكستان).

- "أفضل بطاقة إسلامية" للسنة الثانية على التوالي و"أفضل بطاقة للمؤسسات الصغيرة والمتوسطة" - جوائزبانكرميدلإيستللمنتجاتللعام 2014.

- "أفضل بنك إسلامي" و"أفضل بنك للخدمات المصرفية الاستثمارية" – جوائزبانكرميدلإيستللقطاعالماليللعام 2014

- "البنك الإسلامي لعام 2014 في دولة الإمارات العربية المتحدة" و"أفضل بنك راسخ لعام 2014 في دولة الإمارات العربية المتحدة" – جوائزالتميّزفيقطاعالأعمال 2014

تعليقات الإدارة بشأن الأداء المالي للفترة المالية

قال معالي محمد إبراهيم الشيباني، مدير ديوان صاحب السمو حاكم دبي ورئيس مجلس إدارة "بنك دبي الإسلامي":

- يسير البنك على المسار الصحيح لتسجيل أداء قوي خلال عام 2014 مع نتائج متماسكة وقوية في النصف الأول من العام، وتتمخّض هذه النتائج عن الإمكانيات التي يبرزها دائماً هذا العرض المميّز الذي تتميز به هذه العلامة.

- ومع التزام بنك دبي الإسلامي بتصدّر نمو الاقتصاد الإسلامي، يبقى التماشي مع استراتيجية دبي الحالية والمستقبلية محور خططه نحو النمو.

وقال عبدالله الهاملي، العضو المنتدب لـ"بنك دبي الإسلامي":

- تُعدّ نتائج النصف الأول للبنك انعاكساً متيناً للعمل الذي أنجزه في نهاية العام الماضي بهدف وضع استراتيجية النمو.

- سيواصل البنك اندفاعه لاختراق السوق وليكون شريكاً قوياً للآفاق المرنة والإيجابية التي يتحلى بها اقتصاد دولة الإمارات العربية المتحدة.

وقال د.عدنان شلوان، الرئيس التنفيذي لـ"بنك دبي الإسلامي":

- تشهد النتائج الأخيرة على ما قد سلطنا الضوء عليه مسبقاً حول توجّهات البنك وخطط نموه من خلال التصريحات المختلفة التي أدلينا بها في جولاتنا الترويجية، وطاولات الحوار، والاجتماعات، والاصدارات.

- وبنمو بلغت نسبته 81% في أرباح النصف الأول وأداء قوي مماثل وفي المقاييس الأساسية الأخرى، نشعر بأنّنا وفينا بالثقة والولاء اللذين وضعهما السوق ببنك دبي الإسلامي.

- أثمر الابتكار في منتجاتنا وخطط اختراق الأعمال عن نتائج متينة إذ ارتفع دفتر التمويل بنحو 18% مقارنةً بنهاية العام 2013. وعلى الرغم من ذلك، تبقى سيولة البنك صامدة، مع ودائع تنبع في المقام الأول من قاعدة كبيرة ومتنوّعة من المتعاملين الأفراد.

- تتخطّى خطط توسع البنك العلامة المحلية الراسخة والمتنامية، ونحن نأمل أن تصبح العمليات الإندونيسية والكينية جاهزة للانطلاق هذا العام.

- على مرّ العام الماضي، نجحنا في تعزيز ارتباطنا بالسوق بشكل ملحوظ بهدف تقديم شفافية أكبر لجميع الأفراد ذات الصلة لكي نفسح المجال أمام عملية اتخاذ قرارات أفضل وأكثر متانة.

- مع توقّع نمو إجمالي الناتج المحلي في دبي بنسبة 5% مع ارتفاع إضافي بـ150 نقطة أساس مع اقتراب معرض إكسبو الدولي، فنحن على يقين تام بأن بنك دبي الإسلامي أمامه فرصة كبيرة لترسيخ علامته المتنامية في اقتصاد نعتبره الأكثر تشويقاً وفعالية في العالم.

الاستعراض المالي

إجمالي الإيرادات

بلغ إجمالي الإيرادات للفترة المنتهية في النصف الأول من العام 2014 مبلغ 3.056 مليون درهم، ليرتفع من 2.714 مليون درهم في النصف الأول من العام 2013، بزيادة نسبتها 12.6%. ويُعزى الارتفاع أساساً إلى النمو المتين في أنشطة الاستثمار والتمويل لأعمال الشركات والأفراد بنسبة 18% والاستثمار في الصكوك بنسبة 20%. وقد أظهر المتعاملون من المؤسسات زيادة ملحوظة في الأنشطة التمويلية وغير التمويلية وأنشطة المعاملات ما أثمر عن دخل تمويلي وغير تمويلي أعلى. وواصلت الخدمات المصرفية للأفراد تحقيق نمو قوي في الدخل من الائتمان والرسوم. وزادت الرسوم والعمولات إجمالاً بنسبة 34% لتبلغ 581 مليون درهم في النصف الأول من العام 2014 من قيمة 434 مليون درهم في النصف الأول من العام 2013، ويرجع ذلك إلى حد كبير إلى أنشطة أعلى في المعاملات التي أجراها المتعامل خلال عام 2014.

صافي الإيرادات

بلغ صافي الإيرادات عن الفترة المنتهية في 30 يونيو 2014 مبلغ 2.659 مليون درهم، بزيادة نسبتها 25.6% مقارنةً بـ 2.117 مليون درهم في الفترة ذاتها من العام 2013. ويُعزى الارتفاع في صافي الإيرادات أساساً إلى ارتفاع إجمالي الإيرادات مع المدّخرات المحققة بسبب استحقاق مطلوبات ذات تكلفة عالية، ما أدّى إلى تحسّن صافي هامش الدخل التمويلي بـ10 نقاط أساس من 3.3% في النصف الأول من العام 2013 إلى 3.4% في النصف الأول من العام 2014.

المصاريف التشغيلية

سجلت المصاريف التشغيلية زيادة بنسبة 14.7% لتصل إلى 954 مليون درهم عن الفترة المنتهية بتاريخ 30 يونيو 2014 لترتفع من 832 مليون درهم للفترة ذاتها في عام 2013. وتحسّن معدّل التكلفة إلى الدخل إلى 35.9% من 39.3% في ذات الفترة من العام 2013.

خسائر انخفاض القيمة

يواصل بنك دبي الإسلامي تحسين جودة الموجودات والموجودات غير العاملة من خلال اتّباعه نهج إقراض حذر ومخصصّات متحفّظة. وعلى الرغم من زيادة تحسّن جودة الموجودات فقد واصل البنك بأخذ المخصّصات وقدرها 355 مليون درهم في الفترة الحالية بهدف تحسين نسبة تغطية المخصّصات.

ربح الفترة

مع ارتفاع ملحوظ في صافي الإيرادات، وتحسّن جودة الموجودات ومع تراجع خسائر انخفاض القيمة، ارتفع صافي الربح للفترة المنتهية في 30 يونيو 2014 ليبلغ 1.337 مليون درهم مقارنة بقيمة 739 مليون درهم في الفترة ذاتها من عام 2013، بزيادة نسبتها 81%.

أهم بنود بيان المركز المالي

محفظة التمويل

ارتفع صافي الموجودات التمويلية ليبلغ 66.1 مليار درهم في 30 يونيو 2014 من قيمة 56.1 مليار درهم في 31 ديسمبر 2013، بزيادة نسبتها 18%. وارتفعت موجودات الخدمات المصرفية للأفراد بنسبة 10% لتبلغ 29 مليار درهم في النصف الأول من العام 2014 مقارنة بـ 26.5 مليار درهم كما في 31 ديسمبر 2013. ونمت موجودات الخدمات المصرفية للشركات بشكل ملحوظ بنسبة 23% لتبلغ 41.9 مليار درهم في النصف الأول من العام 2014 مقارنةً بـ 34.1 مليار درهم في 31 ديسمبر 2013.

سجّلت الموجودات غير العاملة تراجعاً مستمراً مع تحسّن نسبة التمويلات غير العاملة إلى 9.3% في النصف الأول من العام 2014 مقارنةَ بـ 11.1% في نهاية العام 2013. وتحسّنت نسبة التمويلات الخاسرة إلى 7.7% في النصف الأول من العام 2014 بعد أن كانت 8.8% في نهاية العام 2013. ويُعزى هذا التراجع إلى حدّ كبير إلى انخفاض التمويلات غير العاملة إلى جانب الزيادة في إجمالي الموجودات العاملة. وتحسّنت تغطية المخصّصات إلى 70.6% في النصف الأول من العام 2014 مقارنةَ بـ 64% في نهاية العام 2013.

الاستثمارات في الصكوك

ارتفعت الاستثمارات في الصكوك بنسبة 20% في النصف الأول من العام 2014 لتبلغ 13.9 مليار درهم بعد أن كانت 11.6 مليار درهم في نهاية العام 2013.

ودائع المتعاملين

ارتفعت ودائع المتعاملين بتاريخ 30 يونيو 2014 بمقدار 20% لتصل إلى 94.8 مليار درهم من 79.1 مليار درهم كما في 31 ديسمبر2013، ويرجع هذا الارتفاع الكبير في ودائع المتعاملين إلى زيادة الودائع الجارية والتوفير، وهي تمثّل 43% من مجموع الودائع البالغة 41 مليار درهم في 30 يونيو 2014 مقارنةً بـ 33.8 مليار درهم في 31 ديسمبر 2013.

ويتماشى ارتفاع ودائع المتعاملين مع النمو في موجودات الاستثمار والتمويل، ما أدّى إلى الحفاظ على نسبةَ التمويل إلى الودائع التي بلغت 70% في النصف الأول من العام 2014.

رأس المال وكفاية رأس المال

انخفضت نسبة كفاية رأس المال من 18.2% في نهاية العام 2013 إلى 16.4% في النصف الأول من العام 2014. ويُعزى الانخفاض أساساً إلى نمو الموجودات الاستثمارية والتمويلية والستثمار في الصكوك، إلى جانب تغيّر الأنظمة والقوانين للحفاظ على متطلبات رأس مال أعلى على مخاطر السوق والمخاطر التشغيلية.