إرتفاع صافي أرباح مجموعة بنك دبي الإسلامي بنسبة 33,5%

أعلنت اليوم مجموعة بنك دبي الإسلامي، أقدم بنك إسلامي في العالم والأكبر في دولة الإمارات العربية المتحدة من حيث إجمالي الموجودات، عن نتائجها لفترة التسعة أشهر المنتهية في 30 سبتمبر 2013.

أبرز النتائج المالية

تعليقات الإدارة بشأن الأداء المالي للفترة

قال معالي محمد إبراهيم الشيباني، مدير ديوان صاحب السمو حاكم دبي ورئيس مجلس إدارة "بنك دبي الإسلامي": " مع التحسن المستمر في الأسواق في جميع أنحاء دبي ودولة الإمارات العربية المتحدة، فقد برهن بنك دبي الإسلامي في نتائجه المالية الأخيرة عن استعداده للشروع في خطة نمو قوي. وفي هذا الصدد، لا يزال البنك يشكل ركيزة هامة ليس فقط للتقدم في مجال التمويل الإسلامي في إمارة دبي ولكن أيضا لتعزيز النمو والابتكار في القطاع المصرفي في دولة الإمارات العربيةالمتحدة".

وقال عبد الله الهاملي، العضو المنتدب لـ"بنك دبي الإسلامي":"طوال السنوات القليلة الماضية من الأزمة المالية العالمية ، ونحن في بنك دبي الإسلامي نعد أنفسنا لعودة السوق. أشعر بالفخر بإدارة وفريق عمل البنك لتوطيد جهودهم معاً لتطوير وتنفيذ الخطط بنجاح على الرغم من البيئة الاقتصادية الصعبة و تمكين البنك من تحقيق نمو قوي ومستقر للسير قدماً".

كما قال الرئيس التنفيذي لـ"بنك دبي الإسلامي"، الدكتور عدنان شلوان: "في بنك دبي الإسلامي، ينصب تركيزنا دائماًعلى خلق القيمة لأصحاب المصلحة في البنك. وعلى الرغم من الأزمة المالية، واصلنا في الاستثمار والابتكار على أساس الحاجة لتوفير منتجات وخدمات عالية الجودة لقاعدة متعاملينا المتنامية مع ضمان في الوقت نفسه أن البنك لايزال يحقق ارباحاً، وبالتالي تلبية توقعات المساهمين من عوائد متسقة على استثماراتهم . كما يتضح حتى الآن من النتائج المالية للبنك في عام 2013 ، ان البنك وبشكل واضح على خطة نمو قوي ووضع أمثل للاستفادة من الاشارات الايجابية الصادرة عن السوق هنا في دبي ودولة الإمارات. ومع تحسن الأوضاع الاقتصادية ونظراً لمسارنا الحالي ، فنحن على ثقة أن استراتيجيتنا سوف تزيد من تعزيز قيمة الإمتياز وتؤكد تماشينا مع توقعات المتعاملين والمساهمين في عام 2013 والأعوام القادمة" .

الاستعراض المالي

أهم بنود بيان الدخل

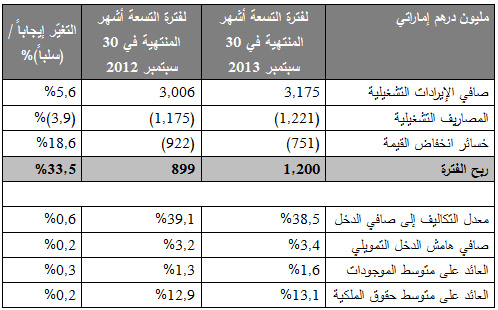

صافي الإيرادات التشغيلية

صافي الإيرادات التشغيلية للفترة المنتهية في 30 سبتمبر 2013 بلغت 3,175 مليون درهم إماراتي، بزيادة قدرها 5,6% مقارنة مع 3,006 مليون درهم إماراتي في نفس الفترة من عام 2012، ويرجع ذلك بشكل أساسي إلى إرتفاع الأنشطة المتعلقة بالمتعاملين مما أدى إلى زيادة في الإيرادات التمويلية وإيرادات المعاملات المصرفية، مصحوبة بإنخفاض في تكلفة الودائع خلال الفترة .

المصاريف التشغيلية

زادت المصاريف التشغيلية بنسبة 3,9% لتصل إلى 1,221 مليون درهم إماراتي خلال الفترة المنتهية في 30 سبتمبر 2013 من 1,175 مليون درهم إماراتي في نفس الفترة من عام 2012، ويرجع ذلك أساساً إلى زيادة في مصاريف الموظفين إلا أن معدل التكلفة إلى الدخل تقدم إلى 38,5% من 39,1% في نفس الفترة من عام 2012، كنتيجة لسياسة البنك المتّبعة في إدارة التكاليف بطريقة فعّالة.

خسائر إنخفاض القيمة

واصل بنك دبي الإسلامي إدارة جودة الموجودات والموجودات الغير عاملة عن طريق اتخاذ أسلوب إقراض حذر ونهج متحفظ في اتخاذ المخصصات، وعلى الرغم من تحسّن جودة الموجودات فقد قام البنك بأخذ مخصصات بلغت 751 مليون درهم إماراتي خلال الفترة الحالية بهدف تحسين نسبة تغطية الموجودات التمويلية الغير عاملة.

ربح الفترة

ارتفع صافي الربح للفترة المنتهية في 30 سبتمبر2013 إلى 1,2 مليار درهم إماراتي من 899 مليون درهم إماراتي خلال نفس الفترة من عام 2012 بزيادة نسبتها 33,5% كنتيجة لزيادة الأعمال الأساسية للبنك وانخفاض المخصصات المطلوبة بسبب تحسّن جودة الموجودات.

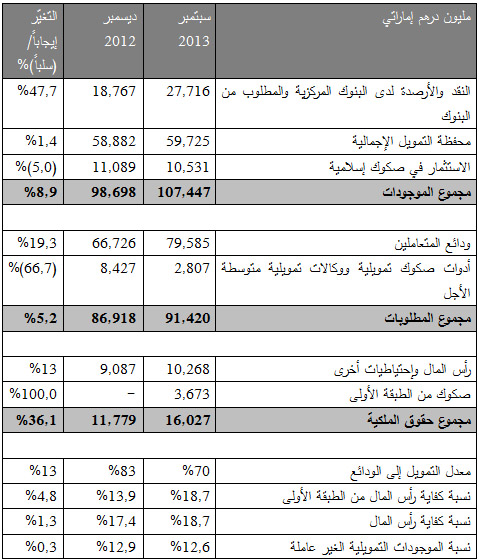

أهم بنود بيان المركز المالي

محفظة التمويل وودائع المتعاملين

محفظة التمويل الإجمالية كما في 30 سبتمبر 2013 ارتفعت بنسبة 1,4% لتصل إلى 59,7 مليار درهم إماراتي من 58,9 مليار درهم إماراتي كما في 31 ديسمبر 2012، إن النمو القوي في النشاطات الأساسية من قطاع الأعمال المصرفية للأفراد والشركات قد تم معادلته جزئياً باستراتيجية تخفيض مخاطر المحفظة العقارية التجارية ، مما أدى إلى جودة أفضل للأصول ومركز مالي قوي.

إرتفعت ودائع المتعاملين كما في 30 سبتمبر 2013 بنسبة 19,3% لتصل إلى 79,6 مليار درهم إماراتي من 66,7 مليار درهم إماراتي كما في 31 ديسمبر 2012، إن قدرة البنك على زيادة الودائع ذات التكلفة المنخفضة أو بدون أرباح عامل مهم أدى إلى جعل تكاليف تمويل البنك الأقل في السوق حيث بلغت نسبة الودائع الجارية والتوفير 43% من قاعدة الودائع، إن الزيادة في الودائع ناتجة أساساً من ودائع الشركات الوطنية الكبيرة والحكومية التي استفادت سابقاً من الأسواق المالية خلال هذه السنة.

لقد خفّضت الزيادة الكبيرة في ودائع المتعاملين معدل التمويل إلى الودائع من 83% كما في 31 ديسمبر 2012 إلى 70% كما في 30 سبتمبر 2013، بنسبة انخفاض بلغت 13%.

النقد والأرصدة لدى البنوك المركزية والمطلوب من البنوك

ترجع الزيادة في النقد والأرصدة لدى البنوك المركزية والمطلوب من البنوك الأخرى بشكل أساسي إلى زيادة ودائع المتعاملين، حيث ارتفعت الودائع بدون أرباح بنسبة 15,6% من 29,2 مليار درهم إماراتي كما في 31 ديسمبر 2012 إلى 33,8 مليار درهم إماراتي كما في 30 سبتمبر 2013، في حين إرتفعت الودائع الإستثمارية بنسبة 22,1% من 37,5 مليار درهم إماراتي كما في 31 ديسمبر 2012 إلى 45,8 مليار درهم إماراتي كما في 30 سبتمبر 2013.

سيولة قوية ومتانة رأس المال

في شهر مارس 2013، أصدر البنك بنجاح في أسواق رأس المال صكوك من الطبقة الأولى بمبلغ مليار دولار أمريكي (3,7 مليار درهم إماراتي) والتي تم تغطية اكتتابه بـ 14 ضعف قيمته من قبل مستثمرين محليين ودوليين، ولقد عزّز هذا الإصدار نسبة كفاية رأس المال من الطبقة الأولى للبنك لتصل إلى 18,7% كما في 30 سبتمبر 2013، ممّا جعل البنك في موقع مريح مستوفياً المتطلبات التنظيمية لدولة الإمارات العربية المتحدة.

لقد سمح تعزيز مركز رأس المال والسيولة القوية للبنك بالتسديد المبكّر لكل من الوكالات التمويلية متوسطة الأجل لوزارة المالية بقيمة 3,75 مليار درهم والإلتزامات التمويلية لشركة تمويل البالغة 3,8 مليار درهم إماراتي قبل وقت كافي من تاريخ الاستحقاق. ونضيف إلى ذلك تسديد صكوك شركة تمويل بقيمة 2,2 مليار درهم إماراتي، وقد كانت لهذه التسديدات الأثر الكبير على إنخفاض التكلفة التمويلية للبنك.

النتائج المالية لمجموعة بنك دبي الإسلامي للعام 2024

بنك دبي الإسلامي يزيد حصته في مصرف رقمي بتركيا إلى 25%

كريبتو.كوم تبرم شراكة استراتيجية مع بنك دبي الإسلامي

بنك دبي الاسلامي يطلق خدمة ACCESS لتمويل سيارات أصحاب الهمم

«بنك دبي الإسلامي» يصدر صكوك إضافية من الشق الأول