استهل دبي الإسلامي، المدرج في سوق دبي المالي تحت رمز التداول (DIB)، المجموعة المالية الإسلامية الرائدة عالميًا والأكبر في دولة الإمارات العربية المتحدة، عام 2026 بأداء مالي قوي مدعومًا بزخم أعمال واسع النطاق وإدارة فعالة ورشيدة للميزانية العمومية. وقد سجل البنك نموًا قويًا في الإيرادات التشغيلية خلال الربع الأول من العام، لتصل إلى 3.5 مليار درهم إماراتي، بارتفاع نسبته 13% على أساس سنوي، فيما بلغت الموجودات الإجمالية 420 مليار درهم إماراتي. واستندت النتائج القوية للبنك إلى النمو في الأرباح التشغيلية بنسبة 12% على أساس سنوي، ما يعكس كفاءة تشغيلية عالية، والزيادة في محفظة التمويلات واستثمارات الصكوك بنسبة 3% منذ بداية العام، ليواصل تعزيز جودة الموجودات بتحسن في نسبة التمويلات غير العاملة متراجعة إلى 2.5% ومستويات أقوى لرأس المال، ما يدعم استدامة النمو واستقرار العوائد.

أبرز نتائج الأداء للربع الأول من عام 2026:

أبرز مؤشرات الربع الأول من عام 2026:

بيان الدخل:

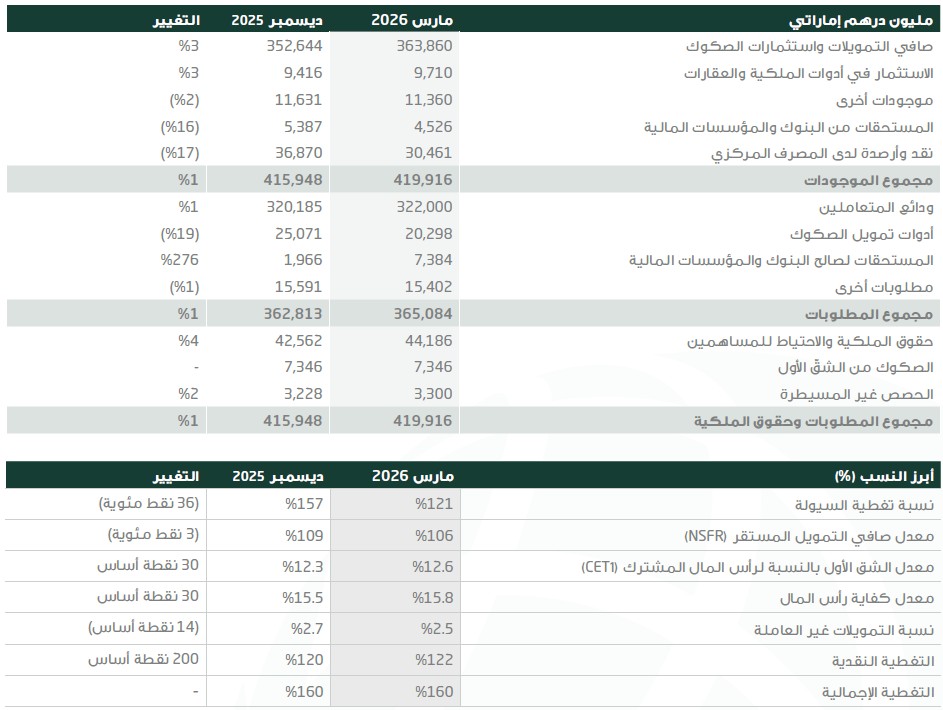

الميزانية العمومية:

جودة الموجودات:

رأس المال:

السيولة:

معالي محمد إبراهيم الشيباني، المدير العام لديوان صاحب السمو حاكم دبي ورئيس مجلس إدارة دبي الإسلامي:

"تعكس نتائج دبي الإسلامي في الربع الأول من عام 2026 مجددًا قوة الأسس التي يرتكز إليها اقتصاد دولة الإمارات العربية المتحدة، واستمرار الثقة التي تحظى بها الدولة ومؤسساتها، رغم ما تشهده البيئة الخارجية من تطورات إقليمية تفرض قدرًا أكبر من الحذر والترقب. وما يميز دولة الإمارات في مثل هذه الظروف لا يقتصر على متانة اقتصادها فحسب، بل يمتد إلى وضوح رؤيتها، ورسوخ مؤسساتها، وكفاءة أطرها التنظيمية، ما يعزز جاهزيتها وقدرتها المستمرة على صون الاستقرار ودعم النمو وترسيخ الثقة على مستوى الاقتصاد ككل. كما تعكس الإجراءات التي أعلن عنها مصرف الإمارات العربية المتحدة المركزي خلال الفترة هذا المستوى المتقدم من الجاهزية ومتانة البنية المؤسسية للقطاع المالي في الدولة.

وفي هذا السياق، يجسد أداء دبي الإسلامي خلال الربع الأول ثمرة حجم الأعمال، والانضباط، والاتساق الاستراتيجي الذي يميز مسيرة البنك. وبالاستفادة من مركزه القوي والراسخ، فقد واصل البنك نموه وتقدمه، مع بلوغ صافي الموجودات التمويلية واستثمارات الصكوك 364 مليار درهم إماراتي، ووصول ودائع المتعاملين إلى 322 مليار درهم إماراتي بنهاية الربع الأول. ولا تعكس هذه المؤشرات النطاق الواسع لقاعدة أعماله فحسب، بل تؤكد أيضًا تميز المكانة المؤسسية للبنك، وعمق ثقة المتعاملين، وقدرته المستمرة على الإسهام بكفاءة ومسؤولية في دعم النشاط الاقتصادي العام.

ولطالما تجاوز دور دبي الإسلامي حدود الأداء المالي فحسب، ليرتبط اسمه بدور أكبر وأشمل كمؤسسة مالية رائدة في الإمارات العربية المتحدة وكيان مالي ذو امتداد عالمي، مؤكدًا التزامه المستمر في دعم الاقتصاد الحقيقي، وتمكين القطاعات المختلفة، والمساهمة في مواصلة مسيرة التنمية في الدولة. ومن هذا المنطلق، يواصل البنك جهوده لتحقيق ذلك وفق نموذج تشغيلي فعال يستند إلى حوكمة راسخة، وانضباط في إدارة المخاطر، ونهج نمو مسؤول ومستدام.

أما المرحلة المقبلة، فلا تتمثل فقط في الحفاظ على عناصر القوة التي يتمتع بها البنك، بل الاستفادة منها وتوظيفها على نحو فعال ومدروس، من خلال نهج يجمع بين الحكمة ووضوح الغاية، وبما يدعم مسيرة التقدم في دولة الإمارات، ويسهم في بناء قيمة مؤسسية مستدامة على المدى الطويل."

د. عدنان شلوان، الرئيس التنفيذي لمجموعة دبي الإسلامي:

"استهلّ دبي الإسلامي عام 2026 بأداء قوي يعكس زخمًا صحيًا في الأعمال، وتحسنًا متواصلًا في جودة الإيرادات، واستمرار قوة الأسس التي يقوم عليها البنك. فقد ارتفعت الإيرادات التشغيلية إلى 3.5 مليار درهم إماراتي، بنمو نسبته 13% على أساس سنوي، فيما بلغت الأرباح قبل الضريبة 2.1 مليار درهم إماراتي، ما يؤكد متانة نموذج الأعمال للبنك وقدرته على تحقيق نتائج مستقرة في بيئة لا تخلو من التحديات.

وشهد هيكل الإيرادات خلال الربع الأول مزيدًا من التوازن والتنوع، حيث ارتفع الدخل الممول بنسبة 5% على أساس سنوي، فيما نما الدخل غير الممول بنسبة 30%، وهو ما يعكس اتساع نطاق قطاعات الأعمال المختلفة، وتنوع مصادر الدخل بشكل عام. وهذا ما أسهم في رفع الأرباح التشغيلية إلى 2.5 مليار درهم إماراتي، فيما ظل العائد على حقوق الملكية الملموسة قبل الضريبة قويًا عند 21%، في انعكاس مباشر لتركيزنا المستمر على النمو النوعي والربحية المستدامة.

وفي الوقت ذاته، واصلت الميزانية العمومية توسعها بوتيرة صحية ومدروسة، حيث ارتفع صافي الموجودات التمويلية واستثمارات الصكوك إلى 364 مليار درهم إماراتي، مدعومًا بأكثر من 24 مليار درهم إماراتي في إجمالي التمويلات الجديدة، وما يزيد على 5 مليارات درهم إماراتي في استثمارات الصكوك الجديدة خلال الفصل. كما ارتفعت ودائع المتعاملين إلى 322 مليار درهم إماراتي، ما يعزز قوة قاعدة التمويل، ويوفر دعمًا متينًا لاستمرار نمو الأعمال.

وعلى صعيد جودة الموجودات، واصل البنك تحقيق مزيدٍ من التحسن، حيث تراجعت نسبة التمويلات غير العاملة إلى 2.5%، فيما ارتفع معدل التغطية النقدية إلى 122%. وتعكس هذه المؤشرات جودة سياسات الاكتتاب الائتماني، وفعالية إدارة المخاطر، واستمرار التركيز على حماية متانة الميزانية العمومية بالتوازي مع التوسع في الأعمال والاستمرار في النمو.

كما ظل نهج الحيطة جزءًا راسخًا من طريقة إدارتنا للميزانية العمومية، إذ عكست سياسة تكوين المخصصات، بما في ذلك إدارة المخصصات الاحترازية الإضافية وأي خسائر ائتمانية مقدرة، موقفًا حازمًا وتوجهً منضبطًا ومدروس للبنك في التعامل مع المخاطر، مع الحفاظ على مرونة مستدامة على المدى الطويل.

وفي الوقت ذاته، حافظ البنك على مستويات قوية في مراكز رأس المال والسيولة، حيث بلغت نسبة الشق الأول من رأس المال المشترك (CET1) 12.6%، ونسبة كفاية رأس المال 15.8%، ونسبة تغطية السيولة 121%، ونسبة صافي التمويل المستقر 106%. ويضعنا ذلك في موقع قوي للفترات المقبلة، مدعومين بمتانة مالية، وزخم تجاري، وانضباط تنفيذي، بما يتيح لنا المضي في تنفيذ استراتيجية النمو بثقة، مع الحفاظ على الأسس المتينة التي يستند إليها البنك."

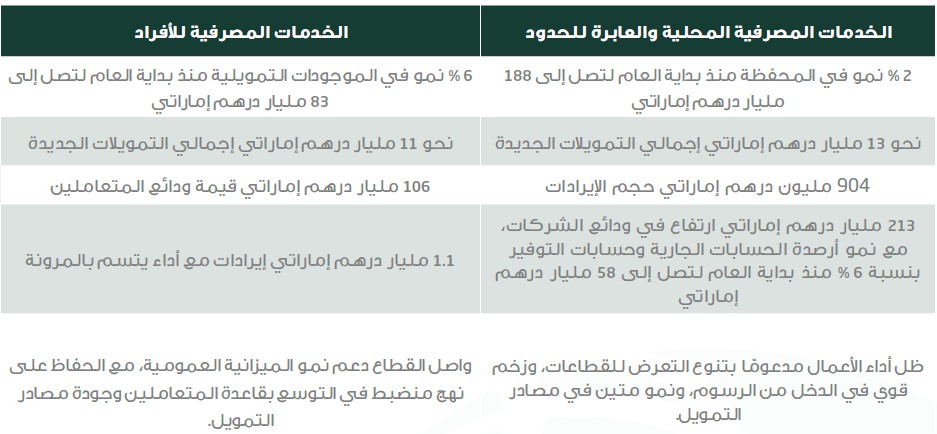

أبرز مؤشرات أداء قطاعات الأعمال

إنجازات متواصلة على صعيد الأولويات الاستراتيجية الرئيسية

وإلى جانب ما حققه من نتائج مالية مستقرة، واصل البنك تحقيق تقدم ملموس في مجال الخدمات المصرفية الرقمية، والذكاء الاصطناعي المؤسسي، والاستدامة. وتوفر الإنجازات الواردة أدناه سياقًا إضافيًا يسلّط الضوء على مدى التقدّم الذي أحرزه البنك في تنفيذ أولوياته الاستراتيجية الرئيسية، مكملًا لأدائه المالي والنتائج الأساسية التي حققها خلال الفصل.

الاستعراض المالي: بيان الدخل

تحقيق الربحية ضمن نهج حذر:

الاستعراض المالي: الميزانية العمومية

القوة والصمود: