- نمو ملحوظ في الربحية بلغ 45% على أساس سنوي ليصل إلى 2.7 مليار درهم إماراتي.

- ارتفاع كبير في إجمالي الدخل بأكثر من 7% على أساس سنوي ليصل إلى6.3 مليار درهم إماراتي.

- نمو قوي للموجودات الأساسية بنسبة 6% حتى تاريخه من العام لتصل إلى 241.3 مليار درهم إماراتي

- أداء قوي أدى إلى تنقيحات تصاعدية في مقاييس التوجيه لعام 2022

أعلن بنك دبي الإسلامي، المدرج في سوق دبي المالي تحت رمز التداول (DIB)، البنك الإسلامي الأكبر في دولة الإمارات العربية المتحدة، اليوم عن نتائجه المالية للنصف الأول المنتهي في 30 يونيو 2022.

أبرز النتائج المالية للنصف الأول من العام 2022:

- شهد صافي الأرباح للمجموعة نمواً قوياً بنسبة 45% على أساس سنوي ليصل إلى 2,700 مليون درهم إماراتي مقابل 1,864 مليون درهم إماراتي للفترة نفسها من العام السابق. ويعزى هذا النمو القوي إلى الزيادة الكبيرة في الإيرادات الأساسية بالإضافة إلى انخفاض مطرد في خسائر انخفاض القيمة.

- سجل إجمالي التمويلات الجديدة واستثمارات الصكوك زيادة كبيرة بقيمة 33 مليار درهم إماراتي خلال الفترة. وباستبعاد المدفوعات والمستحقات الدورية، فقد حقق البنك نمواً مذهلاً بقيمة 20 مليار درهم إماراتي.

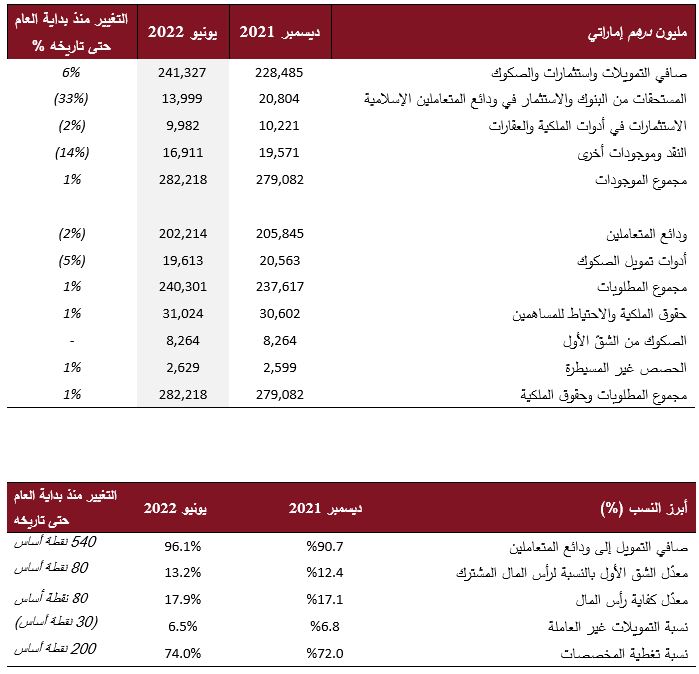

- سجل صافي التمويلات واستثمارات الصكوك نمواً بنسبة 6% حتى تاريخه من العام ليصل إلى241.3 مليار درهم إماراتي مقارنة مع 228.5 مليار درهم إماراتي في عام 2021 مما يشير إلى انتعاش قوي في عام 2022، بالرغم من الدفعات الدورية ومستحقات الصكوك بقيمة 13 مليار درهم إماراتي فضلاً عن عمليات السداد المبكرة بقيمة 7 مليار درهم إماراتي.

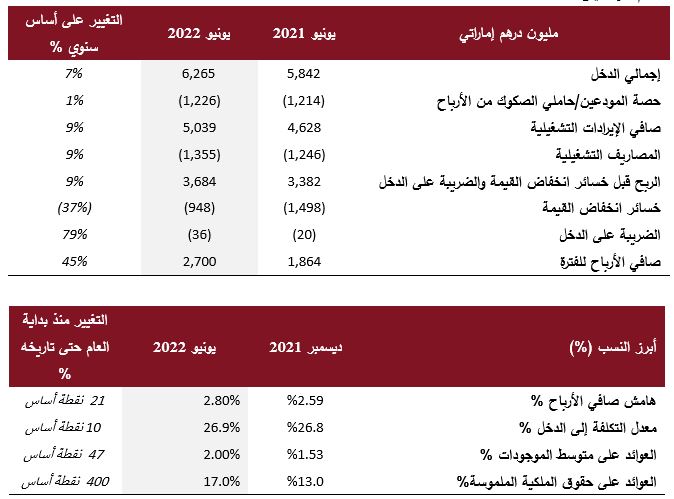

- شهد صافي الإيرادات التشغيلية نمواً قوياً بنسبة9 % على أساس سنوي و 4% على أساس ربعي، ليصل إلى5,039 مليون درهم إماراتي.

- وصل إجمالي الدخل إلى6,265 مليون درهم إمارتي مقارنة مع 5,842 مليون درهم إماراتي، متتابعاً بارتفاع نسبته 7% على أساس سنوي و 8% على أساس ربعي.

- شهد صافي الأرباح التشغيلية نمواً قوياً بنسبة 9% ليصل إلى3,684 مليون درهم إماراتي، مقابل3,382 مليون درهم إماراتي في النصف الأول من العام السابق.

- حافظت الميزانية العمومية على متانتها وقوتها عند282.2 مليار درهم إماراتي، بزيادة نسبتها 1٪ منذ بداية العام وحتى تاريخه.

- بلغت ودائع المتعاملين الآن 202.2 مليار درهم إماراتي، حيث تشكل الحسابات الجارية وحسابات التوفير ما نسبته 44% من قاعدة ودائع المتعاملين.

- تراجعت خسائر انخفاض القيمة بشكل ملحوظ إلى948 مليون درهم إماراتي بنسبة37 % على أساس سنوي، مقابل 1,498 مليون درهم إماراتي في العام السابق، الأمر الذي يعكس استمرار تحسن جودة الموجودات.

- استمر معدل التمويلات غير العاملة بالتراجع عند 6.5٪، بانخفاض بلغ 30 نقطة أساس منذ بداية العام وحتى تاريخه مقارنة بـ 6.8٪ في عام 2021.

- بلغ معدل التكلفة إلى الدخل 26.9% وهو من بين أفضل المعدلات في القطاع، منخفضاً بـواقع 140 نقطة أساس.

- حافظت السيولة على مستويات جيدة مع وصول نسبة التمويل إلى الودائع إلى 96% ونسبة تغطية السيولة إلى 117%.

- استمر معدل العائد على الموجودات بالتحسن ليصل الآن إلى 2%، بارتفاع بلغ 47 نقطة أساس منذ بداية العام حتى تاريخه، كما تحسن معدل العائد على حقوق الملكية الملموسة ليبلغ 17%، بارتفاع بلغ 400 نقطة أساس منذ بداية العام حتى تاريخه.

- حافظت معدلات رأس المال على قوتها مع وصول معدّل الشقّ الأول بالنسبة لرأس المال المشترك (CET1) إلى 13.2% (بارتفاع بلغ 80 نقطة أساس منذ بداية العام حتى تاريخه)، ومعدل كفاية رأس المال (CAR) إلى 17.9% (بارتفاع بلغ 80 نقطة أساس منذ بداية العام حتى تاريخه)، وكلاهما أعلى بكثير من الحد الأدنى للمتطلبات التنظيمية. ويبلغ إجمالي حقوق الملكية الآن41.9 مليار درهم إماراتي.

تعليقات الإدارة بشأن الأداء المالي للفترة المنتهية في 30 يونيو 2022:

معالي محمد إبراهيم الشيباني، مدير ديوان صاحب السمو حاكم دبي ورئيس مجلس إدارة "بنك دبي الإسلامي

- لقد كان النمو العالمي معتدلاً خلال النصف الأول من العام، وذلك بسبب الأحداث التي أدت إلى اضطرابات في التجارة وسلاسل التوريد. وعلى الرغم من هذه الأحداث، حافظت دول مجلس التعاون الخليجي والإمارات العربية المتحدة على قوتها مستفيدة من الأسس الاقتصادية المتينة والإصلاحات القوية التي تم تنفيذها في السابق. ولا يزال التعافي الاقتصادي التدريجي في إمارة دبي يمضي بشكل جيد، وتعكس النتائج الممتازة التي حققها بنك دبي الإسلامي في النصف الأول من هذا العام تحسن ظروف الاقتصاد الكلي.

- ويفخر البنك من خلال تنفيذه استراتيجية استدامة شاملة ومتكاملة، بأنه يتماشى بشكل كامل مع رؤية رئيس دولة الإمارات العربية المتحدة، ويلتزم بتعزيز القدرة التنافسية الاقتصادية للبلاد، والنهوض في الوقت ذاته بأهداف الاستدامة التي وضعتها الدولة.

- وعلى الرغم من الظروف العالمية غير المواتية، إلا أننا تمكنا من تحقيق نمو قوي في إجمالي دخل البنك بنسبة 7٪ على أساس سنوي ليبلغ أكثر من6.3 مليار درهم إماراتي. ويعكس هذا الأمر بشكل جلي الأسس القوية للبنك وقوة ميزانيته العمومية التي تساعدنا في التغلب على حالة عدم التيقن الموجودة في السوق.

الدكتور عدنان شلوان، الرئيس التنفيذي لمجموعة "بنك دبي الإسلامي

- تمكن بنك دبي الإسلامي من جديد من تحقيق نتائج مميزة إذ بلغ صافي الأرباح 2.7 مليار درهم إماراتي، بارتفاع نسبته 45٪ على أساس سنوي، وذلك على خلفية الانتعاش الاقتصادي القوي. ويأتي هذا النمو القوي على خلفية نمو أعمال البنك الأساسية، إذ ارتفع صافي الإيرادات التشغيلية بنسبة 9٪ على أساس سنوي و4٪ على أساس ربعي لتصل إلى 5 مليار درهم إماراتي، مع تراجع خسائر انخفاض القيمة بنسبة 37٪ على أساس سنوي، الأمر الذي يشير بشكل جلي إلى التحسن المستمر في جودة الموجودات.

- وانعكس تحسن ربحية البنك بشكل إيجابي على عوائد المساهمين ليبلغ معدل العائد على الموجودات 2% (بارتفاع بلغ 47 نقطة أساس منذ بداية العام حتى تاريخه)، كما تحسن معدل العائد على حقوق الملكية الملموسة ليبلغ 17% (بارتفاع بلغ 400 نقطة أساس منذ بداية العام حتى تاريخه).

- وسجل صافي التمويلات واستثمارات الصكوك نمواً قوياً بنسبة تقارب 6% حتى تاريخه من العام ليصل إلى241 مليار درهم إماراتي مدعوماً بالحجم المتزايد في جميع الأعمال، حيث شهدت الشهور الستة الأولى نمواً في إجمالي التمويلات الجديدة واستثمارات الصكوك بقيمة 33 مليار درهم إماراتي، مع استبعاد عمليات السداد المبكرة والمستحقات الدورية، ليسجل البنك نمواً بقيمة 13 مليار درهم إماراتي، هذا إنجاز كبير بالفعل.

- هذا وواصلت جودة موجودات البنك في التحسن خلال الأرباع القليلة الماضية إذ تراجع معدل التمويلات غير العاملة بواقع 30 نقطة أساس منذ بداية العام وحتى تاريخه ليبلغ الآن 6.5٪. ولا يزال البنك يواصل جهوده لتعزيز مستويات الاكتتاب وإدارة جودة الموجودات من خلال تبني نهج استباقي وحذر للنمو في ظل البيئة التشغيلية الراهنة. وبالتالي، فإن انخفاض تكلفة المخاطر الآن إلى 76 نقطة أساس يعد دليلاً إضافياً على نجاح هذا النهج.

الاستعراض المالي

أهم بنود بيان الدخل:

أهم بنود بيان المركز المالي:

الأداء التشغيلي

ارتفع إجمالي دخل البنك في النصف الأول من عام 2022 ليصل إلى6,265 مليون درهم إمارتي بنمو قوي نسبته 7% على أساس سنوي، مقارنة مع5,842 مليون درهم إمارتي في الفترة نفسها من العام الماضي، وذلك على خلفية الانتعاش القوي في حجم أعمال البنك. ويتجلى هذا الانتعاش في صافي الإيرادات التشغيلية للبنك، والذي سجل تصاعداً بلغت نسبته 9٪ على أساس سنوي ليصل إلى5,039 مليون درهم إماراتي مقارنة مع 4,628 مليون درهم إماراتي للعام الماضي.

وارتفعت الأرباح قبل احتساب خسائر انخفاض القيمة خلال النصف الأول من العام بنسبة 9% على أساس سنوي، لتصل إلى3,684 مليون درهم إماراتي مقابل 3,382 مليون درهم إماراتي. وبفضل تركيزه المستمر على الإدارة القوية للمخاطر، تمكن البنك من تحقيق تراجع كبير في خسائر انخفاض القيمة بتحسن نسبته 37% على أساس سنوي، لتصل إلى 948 مليون درهم إماراتي مقابل1,498 مليون درهم إماراتي للعام الماضي.

وبلغت النفقات التشغيلية 1,355 مليون درهم إماراتي في النصف الأول لعام 2022، مقابل 1,246 مليون درهم إماراتي في الفترة نفسها من العام الماضي، بارتفاع نسبته 9% على أساس سنوي. ويعزى ارتفاع النفقات إلى قيام البنك بتعزيز موارده في الوظائف الرئيسية للرقابة والدعم، بالإضافة إلى الاستثمار المستمر في الأنظمة والبنية التحتية التشغيلية للبنك.

وعلى خلفية ارتفاع الإيرادات، بلغ معدل التكلفة إلى الدخل الآن 26.9% وهو من بين أفضل المعدلات في القطاع. وتواصل الأعمال الرقمية تقديم أداء قوي متتابع عبر جميع المقاييس الرئيسية، مع طرح خدمات جديدة وتنفيذ تحسينات بصورة مستمرة لتلبية احتياجات قاعدة عملائنا الكبيرة والمتنامية.

ونتيجة لذلك، شهد صافي الأرباح للمجموعة نمواً قوياً وملحوظاً بنسبة 45% على أساس سنوي ليصل إلى 2,700 مليون درهم إماراتي، مقارنة مع 1,864 مليون درهم إماراتي في النصف الأول لعام 2021.

وشهد هامش صافي الأرباح نمواً ليبلغ نسبة 2.8% (بارتفاع بلغ 21 نقطة أساس منذ بداية العام وحتى تاريخه)، كما بلغ معدل العائد على الموجودات ومعدل العائد على حقوق الملكية الملموسة 2% و 17% على التوالي.

اتجاهات الميزانية العمومية

ويؤكد أداء النصف الأول بوضوح على قوة محرك نمو البنك والذي حقق إجمالي تمويلات جديدة واستثمارات للصكوك بقيمة 33 مليار درهم إماراتي. وقد شهد البنك نمواً قوياً في إجمالي التمويلات الجديدة بما يفوق 26 مليار درهم إماراتي منذ بداية العام حتى تاريخه، مدفوعة بالنمو القوي في التمويلات المؤسسية الجديدة والتي بلغت حوالي 17 مليار درهم إمارتي، والتمويلات الجديدة للأفراد التي وصلت إلى حوالي 9 مليار درهم إماراتي خلال النصف الأول من العام. كما حققت استثمارات الصكوك نمواً قوياً قيمته 7 مليار درهم إماراتي، بزيادة نسبتها 12% منذ بداية العام حتى تاريخه، لتصل إلى 47 مليار درهم إماراتي، مدفوعة بالتركيز المتواصل على تنمية هذه المحافظ المالية المربحة. وبالنظر إلى المدفوعات والمستحقات الدورية، حققت المحفظة نمواً بقيمة 20 مليار درهم إماراتي، وهو إنجاز كبير بالرغم من ظروف السوق.

وبالنظر إلى ما تقدم، سجل صافي التمويلات واستثمارات الصكوك نمواً قوياً بنسبة 6% منذ بداية العام حتى تاريخه ليصل إلى241.3 مليار درهم إماراتي مقارنة مع 228.5 مليار درهم إماراتي في عام 2021.

وسجلت ودائع المتعاملين 202.2 مليار درهم إماراتي في نهاية النصف الأول من هذا العام، واستقرت الحسابات الجارية وحسابات التوفير عند89.4 مليار درهم إماراتي لتمثل حوالي 44% من الودائع. ويشير ثبات الحسابات الجارية وحسابات التوفير بالرغم من ارتفاع معدلات الربح بوضوح إلى قوة استراتيجية السيولة لدى بنك دبي الإسلامي. كما بلغت نسبة تغطية السيولة 117% وهي أعلى بكثير من المتطلبات التنظيمية. وبلغ معدل التمويل إلى الودائع 96.1%، وكلاهما يعكس وضعاً سليماً ومريحاً للسيولة.

وسجل معدل التمويلات غير العاملة انخفاضاً ليبلغ نسبة 6.5% بواقع 30 نقطة أساس منذ بداية العام حتى تاريخه، مما يعكس تحسناً في جودة الائتمان. ونتيجة لذلك، ارتفعت نسبة التغطية النقدية إلى 74% (بارتفاع بلغ 200 نقطة أساس منذ بداية العام حتى تاريخه) ونسبة التغطية الإجمالية بما فيها الضمانات عند 103%، (بارتفاع بلغ 100 نقطة منذ بداية العام حتى تاريخه). واستقرت تكلفة المخاطر على إجمالي الموجودات التمويلية عند 76 نقطة أساس مقارنة مع 99 نقطة أساس في عام 2021، بتحسن نسبته 23 نقطة أساس منذ بداية العام حتى تاريخه.

وحافظت معدلات الرسملة على قوتها، حيث بلغ معدل كفاية رأس المال 17.9% وحافظ معدّل الشق الأول بالنسبة لرأس المال المشترك CET1 على استقراره عند 13.2% وكلاهما أعلى بكثير من المتطلبات التنظيمية.

أبرز محطات الأعمال في النصف الأول من عام 2022:

- أصبح بنك دبي الإسلامي، أول بنك إسلامي في دولة الإمارات ينضم إلى منصة "بُنى"، المؤسسة الإقليمية لمقاصة وتسوية المدفوعات العربية التابعة لصندوق النقد العربي، مما يتيح للمؤسسات المالية والمصارف المركزية إرسال واستلام المدفوعات في كافة أنحاء المنطقة العربية وخارجها بعملات متعددة وبنظام آمن وموثوق، وتكلفة فعالة، ومخاطر تخضع للسيطرة وعلى نحو يتسم بالشفافية. وتهدف منصة "بُنى" لأن تكون منصة الدفع المفضلة على مستوى العالم العربي وخارجه من خلال توفير حلول الدفع الفورية التي تساهم في تعزيز فرص التكامل الاقتصادي والمالي على مستوى المنطقة. ومن خلال انضمام بنك دبي الإسلامي إلى منصة "بُنى"، ستقدم المنصة خدمات قيمة للبنك لا سيما فيما يتعلق بالمنتجات الآمنة وبأسعار مناسبة، مثل خدمات التحويل للأفراد والتحويلات المالية بين البنوك.

- تماشياً مع استراتيجيته للاستدامة والتزامه الراسخ تجاه الأجندة الوطنية التي وضعتها دولة الإمارات للتنمية الخضراء طويلة المدى، أعلن بنك دبي الإسلامي عن مشاركته كشريك رئيسي في حملة "دبي تبادر" للاستدامة. وتهدف المبادرة إلى توعية المجتمع بالتغييرات اللازمة في بعض الممارسات الاستهلاكية للحد من النفايات وحماية البيئة، والاستفادة من فرصة توفير مياه شرب مجانية وآمنة في جميع أنحاء المدينة، يمكن استخدامها لقوارير إعادة التعبئة مما يساعد على تقليص استخدام قوارير المياه البلاستيكية ذات الاستخدام الواحد. ويأتي هذا التعاون في إطار استراتيجية بنك دبي الإسلامي في مجال الاستدامة، وتجسيداً لجهوده الرامية إلى إدراج الاستدامة والمخاطر المناخية في نماذج عمله التشغيلية، في خطوة تهدف إلى الإسهام في حماية البنك وأصحاب المصلحة لديه والمجتمع ككل من أخطار بيئية أكبر تلقي بظلالها على اقتصادات المنطقة والعالم.

- في إطار استراتيجيته الرقمية، أعلن بنك دبي الإسلامي عن إطلاق خدمة المحادثات المصرفية للمتعاملين عبر تطبيق "واتساب"، حيث يمكن لجميع متعاملي البنك الحصول على الخدمات المصرفية على مدار الساعة طوال أيام الأسبوع عبر تطبيق المراسلة الشهير. ويمتاز التطبيق بأنه سهل الاستخدام وآمن، إذ يتمتع بتشفير تام من بداية تجربة المستخدم إلى نهايتها. ويقدم التطبيق مجموعة واسعة من الخدمات المصرفية، بما في ذلك خدمة الراتب المقدم سلفاً، ومدفوعات بطاقات الائتمان، وعرض رصيد الحساب وبطاقة الائتمان، ومعلومات عن أقساط التمويل المستحقة، والاشتراك في الاكتتابات العامة وغيرها الكثير.

- أطلقت وحدة الخدمات المصرفية للأفراد الاستراتيجية الخمسية لتجربة المتعاملين (CX) في أوائل عام 2022. وتتضمن هذه الاستراتيجية التي تتماشى مع قيم نهج "أنا أهتم" (ICARE)، بعض المبادرات الرئيسية، مثل تدريب موظفي الخطوط الأمامية على القيم المؤسسية، وتجربة المتعاملين المتميزة للقادة، وبرنامج مكافأة الخدمة والتقدير والذي يحمل العلامة التجارية "أبطال سعادة المتعاملين"، والحملات الشهرية للوعي المالي والشامل لمتعاملي البنك، بالإضافة إلى برنامج صوت العميل. وعلاوة على ذلك، طرح بنك دبي الإسلامي مؤخراً ميثاق المتعاملين #كل_الأمور_تدور_حولكم، والذي يعكس التزام البنك بتزويد المتعاملين بخدمات مصرفية يسهل عليهم فهمها، وبطريقة تتسم بالمسؤولية ووفقاً لأعلى معايير النزاهة.

أهم صفقات سوق رأس المال المدين والمشتركة للنصف الأول من عام 2022:

الجوائز التي حصل عليها البنك في النصف الأول من عام 2022: