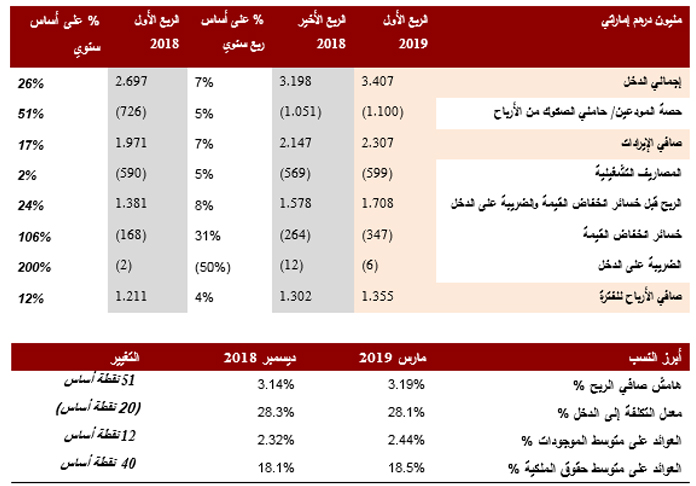

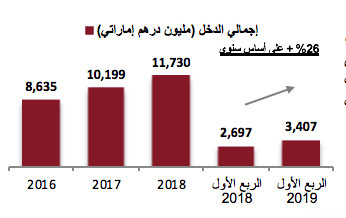

- ارتفاع إجمالي الدخل بنسبة 26%، على أساس سنوي ليصل إلى 3.4 مليار درهم إماراتي.

- ارتفاع صافي الأرباح بنسبة 12%، على أساس سنوي ليصل إلى 1.3 مليار درهم إماراتي.

أعلن بنك دبي الإسلامي (المدرج في سوق دبي المالي تحت رمز التداول DIB)، البنك الإسلامي الأكبر في دولة الإمارات العربية المتحدة، اليوم عن نتائجه المالية للربع الأول من العام عن الفترة المنتهية بتاريخ 31 مارس 2019.

أبرز النتائج المالية للربع الأول من عام 2019:

نمو مستدام في الربحية (الربع الأول من عام 2019 مقابل الفترة ذاتها من عام 2018)

- ارتفع صافي أرباح المجموعة ليبلغ 1,355 مليون درهم إماراتي، بزيادة نسبتها 12% مقارنة بـ 1,211 مليون درهم إماراتي.

- ارتفاع إجمالي الدخل ليصل إلى 3,407 مليون درهم إماراتي، بزيادة نسبتها 26% مقارنة بـ 2,697 مليون درهم إماراتي.

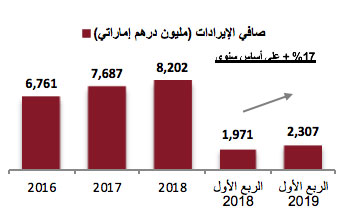

- نمو صافي الإيرادات التشغيلية ليصل إلى 2,307 مليون درهم إماراتي، بزيادة قدرها 17% مقارنة بـ 1,971 مليون درهم إماراتي.

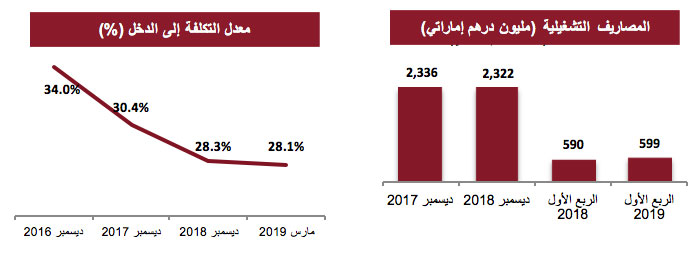

- استقرت المصاريف التشغيلية عند 599 مليون درهم إماراتي مقارنة بـ 590 مليون درهم إماراتي في الربع الأول من عام 2018.

- ارتفع صافي الأرباح التشغيلية قبل مخصصات انخفاض القيمة ليصل إلى 1,708 مليون درهم إماراتي، بزيادة نسبتها 24%.

- واصل معدل التكلفة إلى الدخل التحسن ليصل إلى 28.1% مقارنة بـ 28.3% في نهاية عام 2018.

- نمو هامش صافي الربح ليصل إلى 3.19%، مما يعكس التركيز على ربحية الاكتتاب.

توسع الأعمال الأساسية

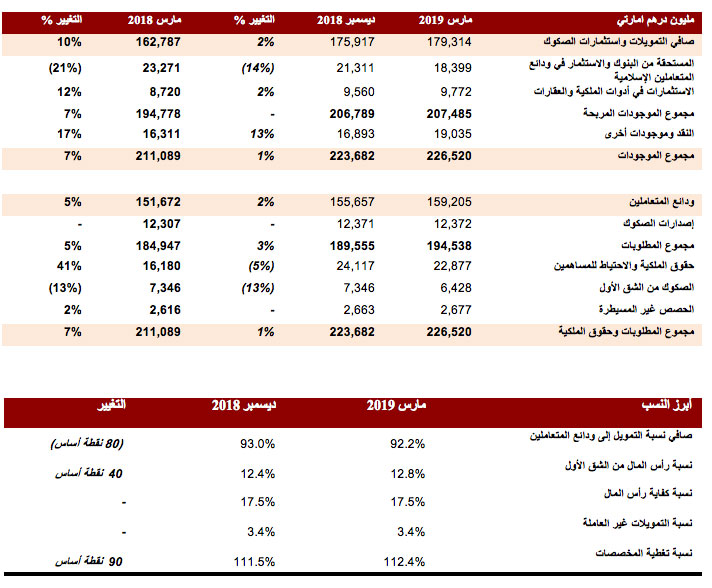

- ارتفع صافي التمويلات واستثمارات الصكوك إلى 179.3 مليار درهم إماراتي، بزيادة نسبتها 2.0% مقارنة بـ 175.9 مليار درهم إماراتي في نهاية عام 2018.

- بلغ إجمالي الموجودات 226.5 مليار درهم إماراتي، بزيادة نسبتها 1.3% مقارنة بـ 223.7 مليار درهم إماراتي في نهاية عام 2018.

جودة الموجودات لا تزال من نقاط القوة للبنك

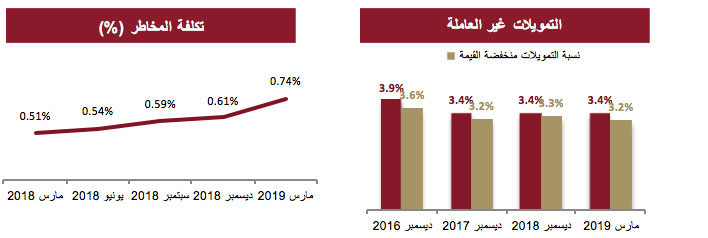

- استقر معدل التمويلات غير العاملة عند نسبة 3.4%. بلغ معدل تغطية المخصصات 112%.

- وصلت التغطية الإجمالية، بما فيها الضمانات بقيمتها المخصومة، إلى 149%.

وضع قوي للسيولة والتمويل

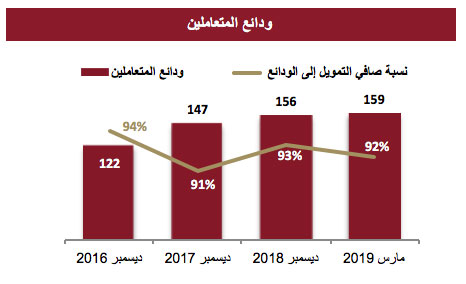

- ارتفعت ودائع المتعاملين بنسبة 2.3% لتصل إلى 159.2 مليار درهم إماراتي مقارنة بـ 155.6 مليار درهم إماراتي بنهاية عام 2018.

- استقرت ودائع الحسابات الجارية وحسابات التوفير عند 53 مليار درهم إماراتي بنهاية الربع الأول من عام 2019.

- بلغت نسبة التمويل إلى الودائع 92%.

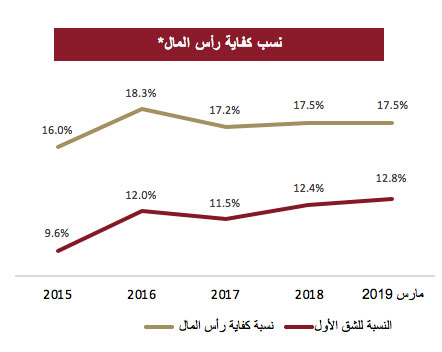

مستويات رأس المال لازالت أعلى بكثير من المتطلبات التنظيمية

- بلغت نسبة كفاية رأس المال 17.5%، مقارنةً بالحد الأدنى المطلوب عند 13.50%.

- وصلت نسبة رأس المال من الشق الأول 12.8%، مقارنة بالحد الأدنى المطلوب وهو 10.00%، مما يفتح مجالاً كبيراً للنمو في ظل معايير بازل 3 الجديدة.

- ارتفاع كل من العائد على الموجودات إلى 2.44% والعائد على حقوق المساهمين إلى 18.5%، تماشياً مع التوجيهات.

تعليقات الإدارة بشأن الأداء المالي للربع الأول المنتهي في 31 مارس 2019:

قال معالي محمد إبراهيم الشيباني، مدير ديوان صاحب السمو حاكم دبي ورئيس مجلس إدارة "بنك دبي الإسلامي":

- يواصل الناتج المحلي الإجمالي لدولة الإمارات العربية المتحدة نموه، متجاوزاً 400 مليار دولار أمريكي في أعقاب الإصلاحات الهيكلية الناجحة، وتعزيز السياسات المالية بالإضافة إلى النمو في القطاعات غير النفطية. ويساهم تنفيذ المبادرات المتنوعة لجذب المستثمرين والشركات، في تمهيد الطريق نحو النمو المستدام في دولة الإمارات خلال السنوات القادمة.

- يبقى القطاع المصرفي راسخاً مع وجود رسملة قوية وارتفاع في الربحية. ويستمر بنك دبي الإسلامي في التقدم حيث استطاع تحقيق نتائج قوية في الربع الأول، مع نمو إجمالي الدخل بنسبة 26% ليصل إلى 3.4 مليار درهم إماراتي، مدفوعاً بنمو قوي ثابت على مستوى أعمالنا.

- يعود التفاؤل إلى السوق العالمية مجدداً كما يتضح من خلال مؤشر الأداء الإيجابي بالإضافة إلى الزيادة في حجم التجارة في الأسواق المالية لدولة الإمارات العربية المتحدة منذ بداية العام.

وقال عبدالله الهاملي، العضو المنتدب لـ "بنك دبي الإسلامي":

- تواصل أسعار النفط العالمية ارتفاعها منذ بداية هذا العام. وسيعزز هذا الأمر، إلى جانب مبادرات التحفيز التي يجري تنفيذها، من النشاط الاقتصادي في الإمارات كما سيقوي مستويات الإنفاق العام، وسيعمل على زيادة ثقة القطاعين العام والخاص.

- مع تقدم التقنية الرقمية والابتكار في القطاع المالي، فإن بنك دبي الإسلامي يؤكد بأنه سوف يسعى لأن يكون في طليعة هذه المستجدات من خلال إطلاقه لمختبر رقمي، والذي سيكون موطناً للابتكار والتقدم الرقمي بالنسبة للبنك.

وقال الدكتور عدنان شلوان، الرئيس التنفيذي لمجموعة "بنك دبي الإسلامي":

- إن نمو بنك دبي الإسلامي هو مرادف لنمو دولة الإمارات العربية المتحدة. وقد أثبتنا ذلك من خلال نتائجنا السنوية والفصلية على حد سواء. فقد ارتفع صافي أرباحنا للربع الأول من هذا العام بنسبة 12% ليصل إلى 1.3 مليار درهم إماراتي. يواصل بنك دبي الإسلامي إنجازاته في جميع المجالات من خلال تطوير نموذج أعماله باستمرار وفقاً لاحتياجات قاعدة متعامليه المزدهرة.

- أدى النمو المطرد في الودائع، مدعوماً برأس المال القوي للبنك، إلى تجاوُز الميزانية العمومية قيمة 226 مليار درهم إماراتي. وتُواصل الكفاءات التي يتمتع بها البنك تعزيز قائمة الأرباح والخسائر لدينا حيث بلغت نسبة معدل التكلفة إلى الدخل 28.1%.

- تؤكد التصنيفات الائتمانية التي تم تأكيدها مجددًا والتي تمنح البنك نظرة مستقرة، على الوضع القوي للميزانية العمومية للبنك، وربحيته المتنامية باستمرار، ومكانته المالية كلاعب رئيسي في المنطقة.

- الأمر المشجع في هذا السياق هو الدعم والثقة من قبل المستثمرون تجاه بنك دبي الإسلامي. يؤكد الإصدار الناجح للصكوك الإضافية من الشق الأول والمتوافق مع معايير بازل 3 في وقت سابق من هذا العام، أن استراتيجيتنا في التواصل مع مستثمرينا تساعد بشكلٍ واضح على زيادة ثقة السوق في المؤسسة.

- تبقى الكفاءة والعائدات جزءاً رئيسيًا من خطط النمو لدينا كما يتضح من نمو صافي هامش الربح ليصل إلى 3.19%.

- ونحن نحرز تقدما ثابتاً في مجال الرقمنة والابتكار. إن طموحاتنا لنصبح مؤسسة مالية تعمل دائماً على قدم وساق، هي على الطريق الصحيح من خلال اطلاق مركز للابتكار الرقمي، وهو مختبر بنك دبي الإسلامي الرقمي.

الاستعراض المالي

أهم بنود بيان الدخل:

إجمالي الدخل:

بلغ إجمالي الدخل للفترة المنتهية بتاريخ 31 مارس 2019، 3,407 مليون درهم إماراتي، مرتفعاً بنسبة 26% على أساس سنوي، ويرجع ذلك بشكل رئيسي إلى النمو في التمويلات الإسلامية الأساسية واستثمارات الصكوك، مدعوماً بالعمولات والرسوم التي ارتفعت بنسبة 6%.

صافي الإيرادات:

ارتفع صافي الإيرادات للفترة المنتهية بتاريخ 31 مارس 2019، حيث بلغت قيمته 2,307 مليون درهم إماراتي، بزيادة قدرها 17% مقارنة بـ 1,971 مليون درهم إماراتي في الربع الأول من عام 2018.

المصاريف التشغيلية:

المصاريف التشغيلية:

بلغت المصاريف التشغيلية للفترة المنتهية بتاريخ 31 مارس 2019، ما قيمته 599 مليون درهم إماراتي، مقارنة بـ 590 مليون درهم إماراتي للربع الأول من عام 2018. يواصل معدل التكلفة إلى الدخل التحسن عند 28.1% مقارنة بـ 28.3% في ديسمبر 2018.

صافي الأرباح

ارتفع صافي الأرباح بقوة بنسبة 12% ليصل إلى 1,355 مليون درهم إماراتي عن الفترة المنتهية بتاريخ 31 مارس 2019 مقارنة بـ 1,211 مليون درهم إماراتي في الربع الأول من عام 2018. وجاء هذا الارتفاع المستمر في الربحية نتيجة للنمو المتواصل لاجمالي الدخل للبنك وتحسن الكفاءات.

أهم بنود بيان المركز المالي:

محفظة التمويل والصكوك

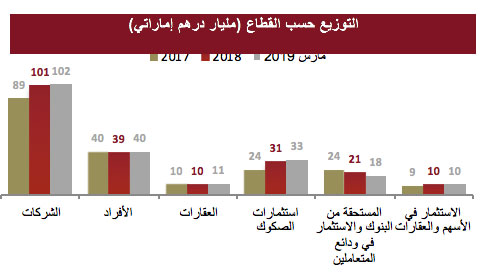

ارتفع صافي التمويلات واستثمارات الصكوك إلى 179.3 مليار درهم إماراتي للفترة المنتهية في 31 مارس 2019، مقارنة بـ 175.9 مليار درهم إماراتي عن الربع الأول من عام 2018، بزيادة نسبتها 2%، ويرجع ذلك في المقام الأول لاستمرار نمو الأعمال الأساسية. بلغت التمويلات المصرفية للشركات 102 مليار درهم إماراتي، في حين بلغت التمويلات المصرفية للأفراد قيمة 40 مليار درهم إماراتي، مدعومة بتمويلات جديدة بلغت قيمتها ما يقارب 3.5 مليار درهم إماراتي. وبقي التركيز على العقارات التجارية ضمن التوجه، عند نسبة تقارب 19%.

جودة الموجودات

بلغ معدل التمويلات غير العاملة ونسبة التمويلات منخفضة القيمة 3.4% و3.2% على التوالي، للفترة المنتهية بتاريخ 31 مارس 2019. وبلغت التغطية النقدية نسبة 112%، كما بلغت نسبة التغطية الإجمالية بما فيها الضمانات بقيمتها المخصومة 149% مع تكلفة المخاطر (على إجمالي موجودات التمويل) عند 74 نقطة أساس.

ودائع المتعاملين

ارتفعت ودائع المتعاملين بنسبة 2% لتصل إلى 159 مليار درهم إماراتي في الفترة المنتهية بتاريخ 31 مارس 2019، مقابل 156 مليار درهم إماراتي في نهاية عام 2018. واستقرت قيمة ودائع الحسابات الجارية وحسابات التوفير عند 53 مليار درهم إماراتي، ووصلت نسبة صافي التمويل إلى الودائع إلى 92%.

كفاية رأس المال

حافظت معدّلات كفاية رأس المال على قوّتها، حيث بلغ إجمالي كفاية رأس المال ومعدل الشق الأول من رأس المال، إلى 17.5% و 12.8% على التوالي، للفترة المنتهية بتاريخ 31 مارس 2019. وقد تم تصنيف البنك على أنه بنك محلي مهم للنظام المالي D-SIB)) من قبل الجهة المنظمة، ممّا يدل على أهمية البنك ومكانته في القطاع المالي في الدولة.

*يعكس الرسم البياني أعلاه قيم السنوات السابقة المعدّلة، بموجب معايير بازل 3 الجديدة

التصنيفات:

- فبراير 2019 - قامت وكالة موديز بتأكيد تصنيفها لبنك دبي الإسلامي من حيث الإصدارات طويلة الأجل عند A3، مع نظرة مستقبلية "مستقرة"، مدعوم بربحية جيدة، وجودة موجودات مستقرة مع رأس مال وسيولة سليمة.

- يناير 2019 - أكدت وكالة فیتش للتصنيف الائتماني مرة أخرى على تصنيف بنك دبي الإسلامي من حيث مخاطر الإصدارات طويلة الأجل (IDR) عند "A" مع نظرة مستقبلية مستقرة، وتصنيف الجدوى (VR) عند "bb+" مما يعكس مكانته المحلية القوية وربحيته السليمة وسيولته المتينة.

- اكتوبر 2018: أكدت الوكالة الإسلامية الدولية للتصنيف (IIRA) على منح بنك دبي الإسلامي تصنيفات عالمية عند A/A1. وجاءت هذه التصنيفات القوية نتيجة التحسّن المستمر لمؤشرات جودة الموجودات مع مرور الوقت، والنمو المتواصل لموجودات الأعمال، والضوابط القوية على التكاليف، والتي قادت إلى تحقيق ربحية قوية.

أبرز محطات الربع الأول من العام 2019:

- في يناير 2019، نجح بنك دبي الإسلامي في إصدار صكوك إضافية دائمة من الشق الأول بقيمة 750 مليون دولار أمريكي (مع عدم وجود خيار استردادها إلا بعد مرور 6 سنوات) بمعدل ربح 6.25% سنوياً. ويعد هذا الاصدار الثاني للصكوك الإضــــافية الدائمة من الشق الأول تبعاً للمبادئ التوجيهية الجديدة لبازل 3 والصادرة عن مصرف الإمارات العربية المتحدة المركزي في عام 2018. كما أنه الإصدار الأول لـ "رأس مال هجين" من قبل دول مجلس التعاون الخليجي في العام 2019.

وقد جاء نجاح هذه الصفقة على خلفية وضع استراتيجية تسويق واسعة النطاق، هدفت إلى إطلاع المستثمرين الدوليين والإقليميين على استراتيجية بنك دبي الإسلامي واستمرار الأداء المالي القوي للبنك. ونتيجة لذلك، حقق بنك دبي الإسلامي واحداً من أكبر طلبات الاكتتاب ذات الجودة العالية لبنك متواجد بدول مجلس التعاون الخليجي خلال أكثر من عام، بلغت قيمته 3.7 مليار دولار أمريكي من قَبل أكثر من 160 مستثمراً، وهو ما يمثّل زيادة في الاكتتاب بمقدار ما يقارب 5 مرّات. وتميّزت قاعدة المستثمرين بتنوعها، حيث خُصِص 62% من الصكوك لمستثمرين من منطقة الشرق الأوسط، و19% من المملكة المتحدة/ أوروبا، و18% من آسيا، و1% من الولايات المتحدة الأمريكية في الخارج.

- تم تجديد باقة المنتجات المصرفية للأعمال لتشمل مجموعة قوية من المنتجات لمتعاملي بنك دبي الإسلامي. تم تصميم منتجين جديدين للودائع – حساب توفير خاص بالأعمال ووديعة التدفقات النقدية لتلبية متطلبات المتعاملين المتغيرة.

بالإضافة إلى ذلك، تم اطلاق مزايا حصرية جديدة كلياً لمتعاملي وجاهة وأعيان ومميز مع عروض ومزايا إضافية خاصة بالمطاعم، والفنادق والترفيه.

- وفي إطار الاستراتيجية الرقمية، أطلق بنك دبي الإسلامي المختبر الرقمي وهو مركز تتبلور فيه الأفكار لتصبح حقيقة و تلعب تجربة المتعاملين فيه دورا محوريا. ويغطي المركز جميع جوانب الرحلة الرقمية – ابتداءاً بمرحلة استحداث الأفكار وحتى التطوير وصولاً إلى التسليم والتدريب.

بالإضافة إلى ذلك، تم إطلاق رحلات المتعاملين الرقمية خلال هذا الربع، والخاصة ببطاقات الائتمان الموافق عليها مسبقاً والتمويل الشخصي ممّا يوفر رحلة سلسة وبسيطة تضع المتعاملين محورا لها. وتعمل هذه الخدمة على تحسين عملية التقدم بالطلب بشكل كبير، حيث أنها لا تتطلب أي أوراق.

كما تم تطبيق معايير السعادة في جميع فروع بنك دبي الإسلامي في إمارة دبي والفروع الرئيسية في أبوظبي والإمارات الشمالية. وتتماشى المبادرة مع طموحات إمارة دبي الاستراتيجية لتصبح "المدينة الذكية".

جوائز الربع الأول من عام 2018